zurück zur Übersicht

Eine neue Studie von BSS Volkswirtschaftliche Beratung zeigt klar: Höhere Lohnabzüge sind keine nachhaltige Antwort, denn sie belasten die Erwerbsarbeit einseitig und schwächen Arbeitsmarkt, Standort und die Solidarität zwischen den Generationen. Das ist besonders relevant, weil die Schweiz gleichzeitig vor zwei grossen Weichenstellungen steht: Die anstehende AHV-Reform sowie die weiterhin ungeklärte Finanzierung der 13. AHV Rente.

Die Studie beschreibt einen zentralen Mechanismus: Steigende Lohnbeiträge verteuern Arbeit für Unternehmen und senken gleichzeitig das Nettoeinkommen der Arbeitnehmenden. Das hat gleich auf zwei Ebenen negative Auswirkungen: Unternehmen werden zurückhaltender bei Investitionen und Anstellungen und der Anstellung von neuen Mitarbeiterinnen oder Mitarbeitern, und bei Arbeitnehmenden sinken die Anreize, das Pensum zu erhöhen oder länger zu arbeiten, besonders bei lohnsensitiven Gruppen wie Frauen und älteren Erwerbstätigen.

Wer die Rechnung trägt: vor allem Haushalte im Erwerbsalter

Lohnbeiträge werden ausschliesslich auf Erwerbseinkommen erhoben. Wer arbeitet, bezahlt. Dadurch konzentriert sich die zusätzliche Belastung stark auf die Erwerbsphase, also genau auf dann, wenn viele Haushalte gleichzeitig hohe Ausgaben für Wohnen, Familie und Vorsorge tragen. Einkommen aus Renten, Vermögen oder Kapital bleiben dagegen unberührt.

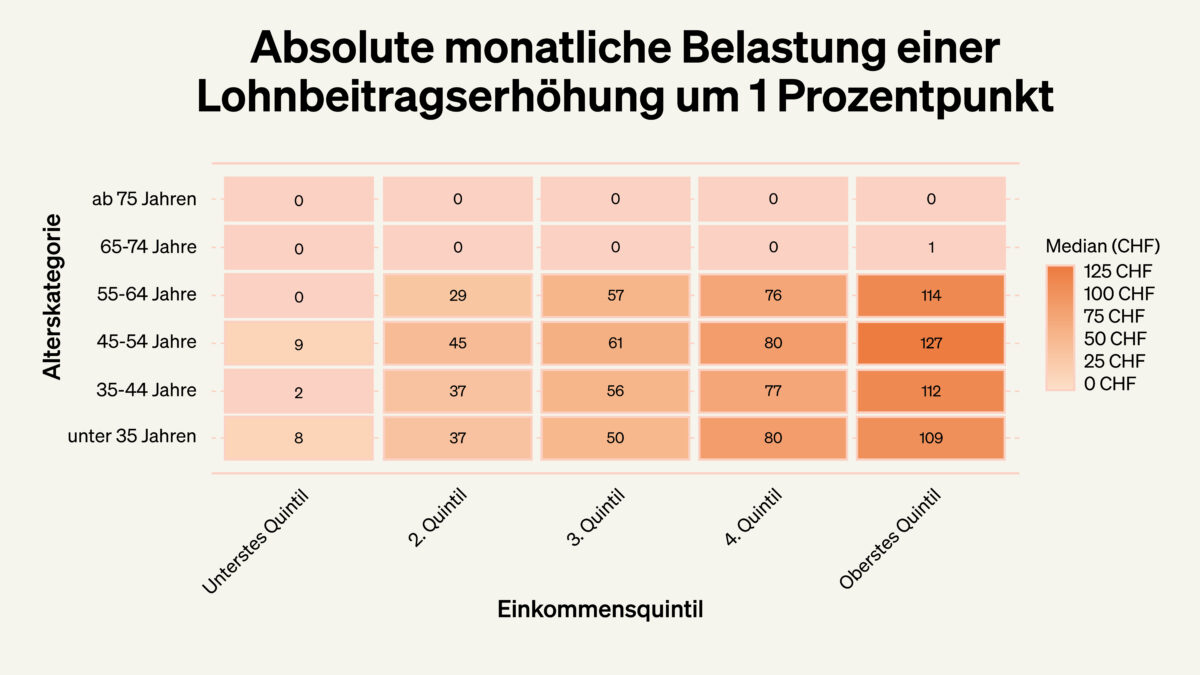

Die BSS-Studie zeigt diese Verteilung sehr deutlich. Sie analysiert, was bereits eine Erhöhung um 1 Prozentpunkt für Haushalte konkret bedeutet als monatliche Zusatzbelastung nach Alter und Einkommen. Besonders stark betroffen sind Haushalte im Kernalter der Erwerbstätigkeit, also zwischen 35 und 54 Jahren.

Ein Beispiel aus der Studie macht das greifbar: Haushalte im Alter von 45 bis 54 Jahren mit mittlerem Einkommen zahlen bei plus 1 Prozentpunkt im Median rund 61 Franken pro Monat mehr. In höheren Einkommensgruppen liegt die monatliche Mehrbelastung deutlich darüber. Was auf dem Lohnzettel nach wenig aussieht, summiert sich über Jahre und Jahrzehnte zu erheblichen Beträgen und schmälert den finanziellen Spielraum genau in der Lebensphase, in der er am dringendsten gebraucht wird.

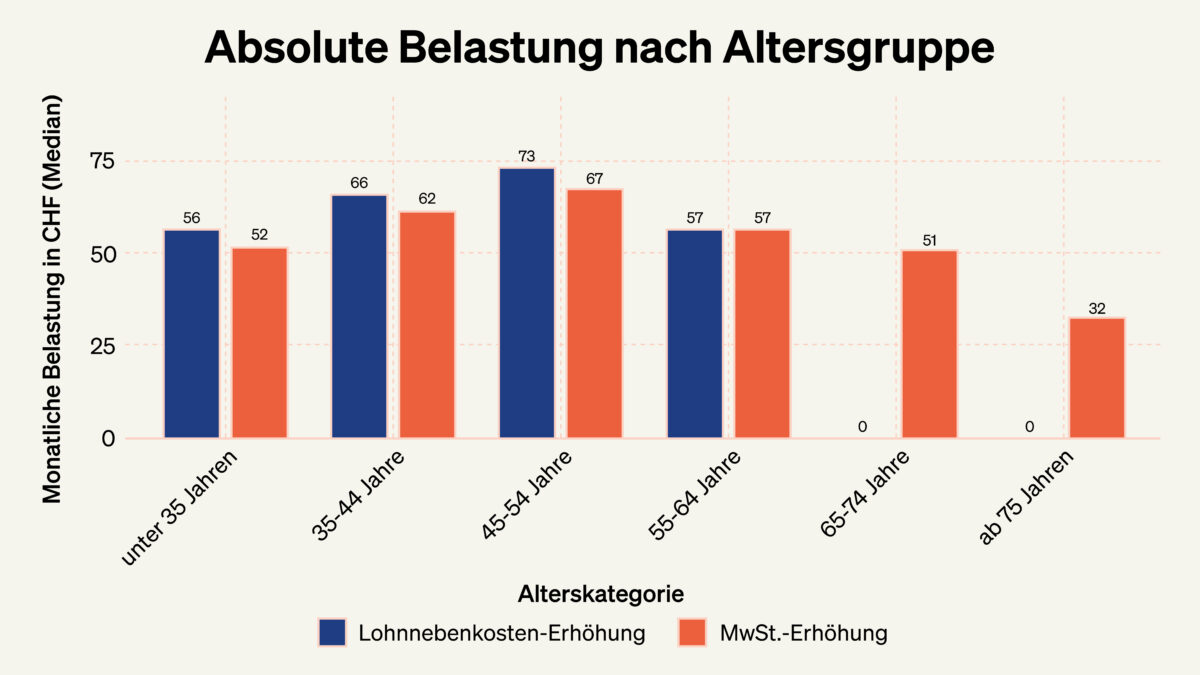

Lohnbeiträge oder Mehrwertsteuer: unterschiedliche Belastungsprofile

Die Studie stellt der Lohnbeitragserhöhung eine Erhöhung der Mehrwertsteuer gegenüber. Der zentrale Unterschied liegt in der Verteilung der Last. Lohnbeiträge belasten primär Erwerbstätige und konzentrieren sich stark auf die Erwerbsjahre. Die Mehrwertsteuer dagegen wird über den Konsum erhoben und verteilt die Finanzierung breiter über alle Altersgruppen und Einkommensarten.

Damit tragen bei einer Mehrwertsteuererhöhung auch Rentnerinnen und Rentner sowie Haushalte mit hohen Vermögens- und Kapitaleinkommen einen Teil – Letztere überdurchschnittlich – an der Finanzierung. Genau dieser Unterschied wird im Lebensverlauf sichtbar.

Die Studie zeigt auch: Keine Finanzierungsvariante ist kostenlos. Aber die Wahl des Instruments entscheidet darüber, wer die Rechnung bezahlt und wie stark die Erwerbsarbeit belastet wird. Für die anstehenden Entscheidungen rund um die AHV-Reform und die Finanzierung der 13. AHV-Rente ist diese Differenz zentral.

Was das für die Finanzierung der 13. AHV-Rente bedeutet

In der laufenden Debatte zur Finanzierung der 13. AHV-Rente werden drei Varianten diskutiert: eine Kombination aus Mehrwertsteuer und Lohnbeiträgen, eine unbefristete Erhöhung der Mehrwertsteuer sowie eine befristete Mehrwertsteuererhöhung. Die BSS-Studie liefert hierfür eine klare Orientierung. Sie zeigt, dass Finanzierungsmodelle mit zusätzlichen Lohnabzügen die Last stark auf Erwerbstätige verlagern und damit genau jene Bereiche belasten, die für Beschäftigung, Wertschöpfung und Standortqualität zentral sind.

Vor diesem Hintergrund spricht vieles dafür, Lösungen zu bevorzugen, die die Erwerbsarbeit nicht weiter verteuern und die Finanzierung breiter abstützen. Eine befristete Erhöhung der Mehrwertsteuer erfüllt diese Kriterien am ehesten. Sie vermeidet eine dauerhafte Zusatzbelastung über die Lohnabrechnung, verteilt die Kosten auf eine breitere Basis und lässt gleichzeitig Raum für weiterführende Antworten auf die langfristigen Herausforderungen der AHV.

Fazit: Die AHV sichern heisst reformieren

Die BSS-Studie macht deutlich: Eine stabile AHV entsteht nicht durch immer neue Einnahmen, sondern durch tragfähige Strukturen. Wer das wichtigste Sozialwerk der Schweiz langfristig sichern will, kommt an grundlegenden, systemischen Anpassungen und konsequenter Ausgabendisziplin nicht vorbei. Eine schleichende Erhöhung der Lohnabzüge mag kurzfristig einfach erscheinen, untergräbt aber auf Dauer die finanzielle Tragfähigkeit und die Akzeptanz des Systems. Nachhaltige Reformen sind deshalb der Schlüssel, damit die AHV auch für kommende Generationen verlässlich und solidarisch bleibt.