Mit seinem Entscheid zur Finanzierung der 13. AHV-Rente greift der Ständerat frontal die arbeitende Bevölkerung an. Höhere Lohnabgaben treffen ausgerechnet jene, die bereits heute steigende Kosten schultern, und verschärfen den Generationenkonflikt. Statt die strukturellen Probleme der AHV anzugehen, wird einmal mehr zur einfachsten Lösung gegriffen: mehr Geld von den Erwerbstätigen.

Besonders widersprüchlich ist dabei die Argumentation der Initianten der 13. AHV-Rente. Noch im Abstimmungskampf wurde betont, die AHV sei finanziell stabil und es brauche keine zusätzlichen Massnahmen. Nur kurze Zeit später werden nun neue Abgaben beschlossen – auf Kosten der Bevölkerung. Dieser Widerspruch ist offensichtlich.

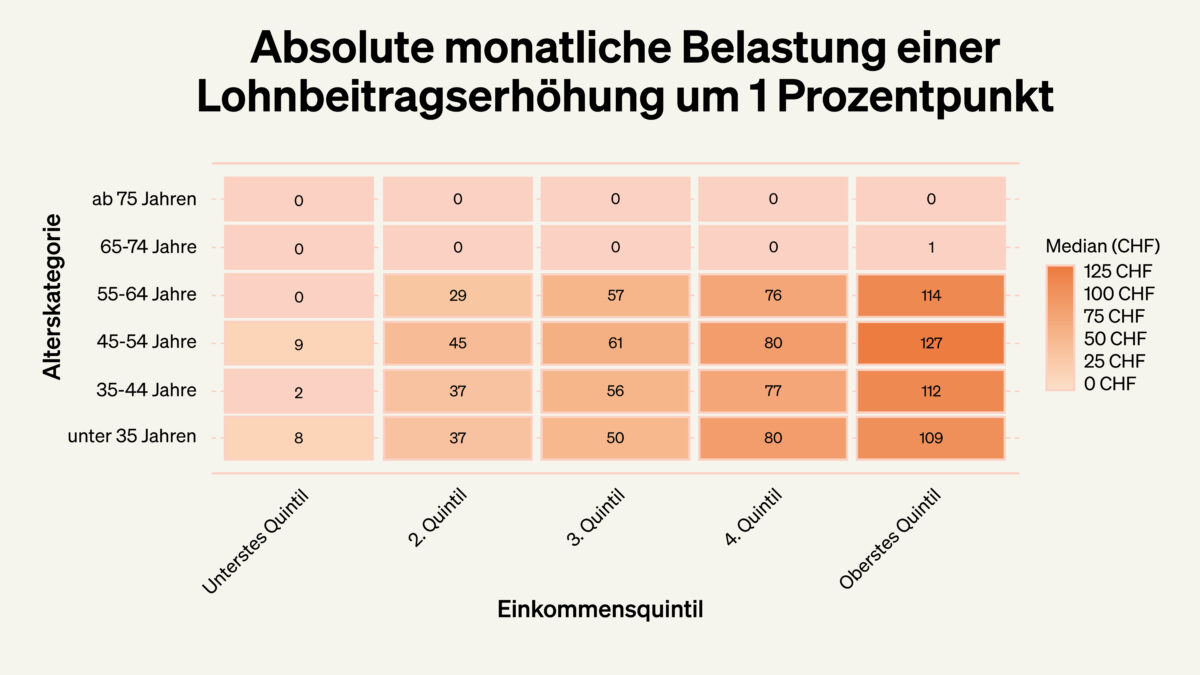

Doppelbelastung für den Mittelstand

Die vorgeschlagene Finanzierung trifft die Bevölkerung gleich doppelt. Höhere Lohnabgaben schmälern direkt das verfügbare Einkommen, gleichzeitig verteuert eine höhere Mehrwertsteuer den Alltag, vom Einkauf bis zur Rechnung für Dienstleistungen. Für viele Haushalte ist das keine abstrakte Grösse, sondern konkret spürbar: weniger Geld am Monatsende, weniger Spielraum, weniger Sicherheit. Besonders betroffen sind Familien und der Mittelstand, die bereits heute unter steigenden Krankenkassenprämien, Mieten und allgemeinen Lebenshaltungskosten stehen.

Eine Generation muss gegen ihren Willen zahlen

Besonders stossend ist, wer diese Zusatzbelastung tragen soll. Gerade die unter 40-Jährigen haben die 13. AHV-Rente mehrheitlich abgelehnt. Nun sind es ausgerechnet sie, die über höhere Lohnabgaben zur Kasse gebeten werden. Gleichzeitig bleiben Renteneinkommen von dieser Finanzierung grösstenteils unberührt. Die Last verschiebt sich damit einseitig auf die arbeitende Bevölkerung und innerhalb dieser nochmals besonders auf die jüngeren Generationen.

Damit entsteht ein gefährlicher Präzedenzfall, wer heute zusätzliche Leistungen beschliesst, kann sie morgen einfach wieder über höhere Beiträge der Erwerbstätigen finanzieren. Der Generationenvertrag gerät so zunehmend aus dem Gleichgewicht.

Ein Automatismus ohne Kontrolle

Besonders problematisch ist der geplante Mechanismus. Sinkt der AHV-Fonds unter 80 Prozent einer Jahresausgabe, steigen die Lohnabgaben automatisch weiter an. Ein solcher Automatismus ist höchst problematisch, weil er zentrale finanzpolitische Entscheide der demokratischen Auseinandersetzung entzieht und ein System verankert, das bei Problemen reflexartig die Erwerbstätigen stärker belastet. Statt Lösungen zu erzwingen, wird der Griff in die Lohntasche zur Dauerlösung.

Mehr Geld ist keine Reform

Die strukturellen Herausforderungen der AHV verschwinden nicht, nur weil zusätzliche Einnahmen generiert werden. Die demografische Entwicklung – mehr Rentner, weniger Beitragszahler, steigende Lebenserwartung – bleibt bestehen. Wer heute einfach mehr Geld ins System pumpt, reduziert den Druck, diese Probleme tatsächlich anzugehen. Genau das ist gefährlich, denn ohne Reformen werden die Belastungen in Zukunft weiter steigen.

Jetzt ist der Nationalrat gefordert

Die 13. AHV-Rente ist beschlossen und muss finanziert werden. Doch die Finanzierung darf nicht rein zulasten der arbeitenden Bevölkerung erfolgen und nicht zu einer dauerhaften Ausweitung der Abgaben führen.

Jetzt liegt es am Nationalrat, diesen Fehlentscheid zu korrigieren. Eine befristete Erhöhung der Mehrwertsteuer von 0,7 Prozent, wie sie vom Nationalrat vorgebracht wurde, sei es bis 2030 oder bis 2033, kann Zeit schaffen für die dringend nötige strukturelle Reform. Denn klar ist, die AHV lässt sich nicht mit immer höheren Abgaben stabilisieren, sie braucht den Mut zur Veränderung.

Die Kommission für soziale Sicherheit und Gesundheit des Ständerats will die 13. AHV-Rente künftig über zusätzliche Lohnabgaben und eine höhere Mehrwertsteuer finanzieren. Damit verteuert sie die Arbeit in einer Phase wirtschaftlicher Unsicherheit und belastet direkt jene, die dieses Land tragen. Höhere Lohnbeiträge greifen spürbar ins Portemonnaie der Erwerbstätigen und schwächen die Kaufkraft. Eine solche Finanzierung ist kein verantwortungsvoller Weg. Sie untergräbt jene wirtschaftliche Stärke, auf der unsere Sozialwerke überhaupt beruhen.

Jeder zusätzliche Lohnabzug bedeutet weniger im Portemonnaie am Monatsende. Für viele Familien entscheidet genau dieser Betrag darüber, ob Sparen möglich ist oder ob sie überhaupt über die Runden kommen. Wenn die Kaufkraft sinkt, leidet auch der Konsum. Das trifft lokale Betriebe, das Gewerbe und letztlich den gesamten Wirtschaftskreislauf. Wer die Lohntasche schwächt, schwächt damit auch die Sicherheit von Jobs in der Schweiz.

Junge Generation trägt die Hauptlast

Lohnbeiträge treffen ausschliesslich Erwerbstätige. Renteneinkommen und Vermögen bleiben unangetastet. Damit verschiebt sich die Last einseitig auf jene Generation, die bereits steigende Wohnkosten, Krankenkassenprämien und Unsicherheiten am Arbeitsmarkt trägt. Das ist ein massiver Angriff auf den Generationenvertrag.

Arbeit wird bestraft statt belohnt

Wer Arbeit verteuert, sendet das falsche Signal. Erwerbstätigkeit muss sich lohnen und darf nicht ständig stärker belastet werden. In Zeiten von Fachkräftemangel und wirtschaftlicher Unsicherheit braucht es Anreize für mehr Beschäftigung, nicht neue Hürden. Ein System, das Arbeit bestraft, schwächt seine eigene Basis.

Eine Unverschämtheit: Automatismus für immer höhere Lohnabzüge

Als wären höhere Mehrwertsteuer und zusätzliche Lohnabzüge nicht schon schlechte Nachrichten genug, beschliesst die Kommission auch noch einen Mechanismus, der sich ausschliesslich aus weiteren Lohnabzügen speist. Sinkt der AHV-Fonds unter 80 Prozent einer Jahresausgabe, steigen automatisch die Beiträge der Erwerbstätigen. Damit wird kein strukturelles Problem gelöst, sondern ein dauerhafter Griff in die Lohntasche institutionalisiert. Die demografische Schieflage bleibt unangetastet, während bei finanzieller Spannung automatisch die Jungen und Erwerbstätigen zur Kasse gebeten werden und die Rentnergeneration verschont bleibt.

Was es stattdessen braucht, ist eine echte Schuldenbremse für die AHV, die bei finanzieller Schieflage strukturelle und generationengerechte Massnahmen auslöst statt immer neue Lohnabzüge.

Mut zur Reform statt Griff ins Portemonnaie

Mehr Lohnabzüge lösen kein strukturelles Problem. Sie verschieben es nur und machen höhere Abgaben zum politischen Reflex. So wird die arbeitende Bevölkerung schrittweise zur Dauerfinanzierung staatlicher Versäumnisse gezwungen.

Die demografische Realität lässt sich nicht verleugnen. Mehr Rentner, weniger Beitragszahler und eine steigende Lebenserwartung verlangen echte Reformen statt höhere Beiträge.

Die AHV braucht ein System, das Arbeit belohnt, Perspektive schafft und Generationengerechtigkeit sichert. Dauerhaft höhere Abgaben sind keine Reform, sondern Reformverweigerung.

Der Nationalrat muss an seiner Linie festhalten. Die Verteuerung der Arbeit darf keine Option sein.

Im «Tages-Anzeiger» wird der Untergang der Generation X herbeigeschrieben. Ältere Menschen hätten auf dem Arbeitsmarkt keine Chance mehr, denn die Wirtschaft wolle sie nicht, deshalb sei die Rente in Gefahr. Doch ein Blick in die offiziellen Statistiken zeigt: Das Gegenteil ist der Fall. Noch nie waren ältere Arbeitnehmende so gut in den Arbeitsmarkt integriert wie heute.

Ein Gespenst geht um in den Schweizer Medien: das Gespenst der «Altersguillotine». Jüngst malte Alexandra Kedves im Tages-Anzeiger ein düsteres Bild der Schweizer Arbeitswelt. Die Generation X (Jahrgänge 1965–1980) stehe vor dem Abgrund, Unternehmen würden Ü50-Mitarbeitende systematisch aussortieren, und eine Erhöhung des Rentenalters sei angesichts von «Massenentlassungen» geradezu zynisch.

Der Text ist ein emotionales Feuerwerk – und eine statistische Nebelkerze. Denn wer das subjektive Gefühl der Unsicherheit mit der objektiven Arbeitsmarktrealität verwechselt, tut der Rentendebatte keinen Gefallen.

Fragt man den Bestatter nach der Lebenserwartung?

Das Hauptargument des Tagi-Artikels stützt sich auf eine Umfrage des Outplacement-Unternehmens Rundstedt. Laut dieser sehen 77 Prozent der Personalverantwortlichen eine Benachteiligung von Ü55-Jährigen. Das klingt dramatisch. Doch Moment: Ein Outplacement-Unternehmen verdient sein Geld damit, entlassene Manager und Fachkräfte zu betreuen. Ihr Geschäftsmodell basiert auf Friktionen im Arbeitsmarkt.

Diese Zahlen als Gradmesser für die Gesamtbeschäftigung zu nehmen, ist methodisch fragwürdig. Es ist, als würde man einen Scheidungsanwältin nach dem Zustand der Ehe oder einen Bestatter nach der durchschnittlichen Lebenserwartung fragen. Natürlich sehen sie Probleme – das ist ihr tägliches Brot. Aber: Für eine konstruktive Rentendebatte ist es wichtig, zwischen gefühlter Unsicherheit und der objektiven Realität am Arbeitsmarkt zu unterscheiden. Ein Blick in die offizielle Statistik des Bundes hilft.

Die Fakten sprechen eine andere Sprache

Wer den Tunnelblick verlässt und die volkswirtschaftliche Brille aufsetzt, sieht ein völlig anderes Bild. Die Zahlen des Bundes zeigen unmissverständlich: Der Arbeitsmarkt war in den letzten Jahren aufnahmefähig wie nie – gerade für ältere Menschen.

- Massive Zunahme der Ü50-Beschäftigten: Die These, ältere Personen würden aus dem Markt gedrängt, wird von der Realität widerlegt. In den letzten zehn Jahren ist die Zahl der erwerbstätigen Personen über 50 um über 30 Prozent gestiegen. Das sind Hunderttausende mehr Menschen, die aktiv im Berufsleben stehen, als noch vor einer Dekade. Die Erwerbsquote der 55- bis 64-Jährigen liegt in der Schweiz inzwischen bei über 80 Prozent – ein internationaler Spitzenwert.

- Arbeitslosigkeit sinkt: Entgegen der medialen Unkenrufe ist das Risiko, arbeitslos zu werden, für ältere Arbeitnehmende statistisch gesehen tiefer als für jüngere. Natürlich wiegt eine Entlassung im Alter schwer und löst berechtigte Sorgen aus. Doch die Statistik bietet auch einen Lichtblick: Die Stellensuche dauert bei Ü50 etwa zwei Monate länger (die Taggelder können auch länger bezogen werden). Das ist für Betroffene eine belastende Geduldsprobe, widerlegt aber das Narrativ der Chancenlosigkeit.

- Der Fachkräftemangel ist real: Die demografische Entwicklung spielt den Älteren in die Hände. Die Babyboomer gehen in Rente, es rücken weniger junge Menschen nach. Unternehmen können es sich schlicht nicht mehr leisten, auf die Erfahrung der Ü50-Generation zu verzichten. Die Wirtschaft braucht diese Hände und Köpfe – und sie nutzt sie auch.

- Eine Rentenaltererhöhung macht Junge weder arm noch arbeitslos: Die Argumentation der Autorin, Alexandra Kedves, kommt zum Schluss, ein höheres Rentenalter führe zu Altersarmut und höherer Arbeitslosigkeit bei den Jungen, wenn das exakte Gegenteil der Fall ist. Je länger mit einer Rentenaltererhöhung gewartet wird, desto stärker werden die Jungen Jahr für Jahr zur Kasse gebeten, um die Renten der Rentnergeneration zu finanzieren, deren Lebenserwartung wiederum stetig ansteigt. Gerade weil wir immer länger und immer länger lange gesund leben, ist eine Rentenaltererhöhung nicht nur diskussionswürdig, sondern notwendig. Länder mit deutlich nachhaltigeren Rentensystemen wie die skandinavischen Länder oder die Niederlande haben gezeigt, wie es geht. Zu sagen, die Jungen würden verarmen, weil die Älteren länger im Arbeitsleben verbleiben, ist angesichts des Arbeitskräftemangels und unserer Demographie ebenso fehlgeleitet.

Herausforderungen anpacken statt jammern: Focus 50 plus

Bedeutet das, dass alles perfekt ist? Natürlich nicht. Es gibt Defizite im Generationenmanagement, und es gibt teilweise Vorurteile, die abgebaut werden müssen. Aber genau hier setzt die Wirtschaft an, statt nur Probleme zu bewirtschaften.

Mit der Initiative «Focus 50 plus» engagiert sich der Schweizerische Arbeitgeberverband aktiv dafür, die Arbeitsmarktfähigkeit älterer Arbeitnehmender zu stärken und Unternehmen für das Potenzial der Generation 50+ zu sensibilisieren.

Auch die Arbeitgeber und die Arbeitnehmer sind in der Pflicht, ihren Teil beizutragen. Die Arbeitgeber beispielsweise, indem Weiterbildungen auch im fortgeschrittenen Alter noch möglich gemacht werden, oder durch regelmässige Standortgespräche. Die Arbeitnehmer sind in der Verantwortung, ihr Möglichstes zu tun, damit ihre Fähigkeiten auf dem aktuellen Stand der Erfordernisse bleiben und indem sie offen für Veränderungen bleiben.

Falsche Rückschlüsse für eine Rentenreform

Besonders gefährlich wird die Argumentation im Tages-Anzeiger, wenn daraus politische Forderungen abgeleitet werden. Die Idee, dass Ältere den Jungen die Jobs wegnehmen, wenn sie länger arbeiten («Lump of Labor Fallacy»), ist ökonomisch längst widerlegt. Arbeit ist kein fixer Kuchen, der verteilt wird. Mehr Beschäftigung von Älteren generiert Wertschöpfung und sichert Wohlstand – auch für die junge Generation.

Es ist leicht, mit Einzelfällen von Entlassungen (Helvetia, Novartis) Emotionen zu schüren. Doch struktureller Wandel gehört zu einer dynamischen Wirtschaft dazu. Daraus abzuleiten, dass eine Erhöhung des Rentenalters oder die Flexibilisierung der Altersvorsorge «unmenschlich» sei, ignoriert die Realität: Wir werden älter, wir bleiben länger gesund, und wir arbeiten bereits heute länger und erfolgreicher, als es Kulturpessimisten wahrhaben wollen. Es ist Zeit, dass auch die mediale Debatte in der Realität ankommt.

Wer wissen will, wie es um die AHV steht, muss nur ins UBS Sorgenbarometer schauen: Seit Jahren gehört die Altersvorsorge zu den grössten Sorgen der Bevölkerung, mitten zwischen steigenden Krankenkassenprämien und immer teureren Mieten. Der Handlungsauftrag ist klar: Jetzt braucht es Lösungen, die Generationen verbinden – nicht belasten.

Dass die AHV so weit oben auf der Sorgenliste bleibt, ist kein Zufall, sondern ein Auftrag. Wenn wir unser wichtigstes Sozialwerk nachhaltig finanzieren und für künftige Generationen sichern wollen, braucht es jetzt eine ehrliche Reform, ohne Pflästerlipolitik und ohne das Vertagen auf morgen.

Sorgen um hohe Fixkosten und die Sicherheit der AHV-Rente

Der Sorgenbarometer zeigt einen klaren Wandel: Früher stand vor allem die Frage im Raum, ob man überhaupt einen Job hat. Heute dominiert die Sorge, ob der Lohn die stetig steigenden Krankenkassenprämien und Mieten noch trägt und ob die kommenden Generationen noch eine gleich hohe Rente oder überhaupt eine Rente erhalten. Die AHV ist dabei doppelt präsent: während des Erwerbslebens über die Lohnbeiträge, im Alter als zentrales Sicherheitsnetz, gerade für Menschen mit tieferen Einkommen.

Warum «weiter so» keine Option ist

Seit Jahren liegt die AHV im Sorgenbarometer stabil weit oben. Daran haben auch die jüngsten Entscheide nichts geändert. Die AHV bleibt eine Dauerbaustelle: politisch hart umkämpft, finanziell unter Druck, demografisch herausgefordert.

Genau deshalb ist Pflästerlipolitik so gefährlich: Jede neue Ausbauvorlage ohne saubere Finanzierung schiebt die Rechnung auf. Kurzfristig wirkt das beruhigend, langfristig steigen Druck und Misstrauen, wenn die Zahlen wieder Defizite zeigen. Zudem verletzt ein stetiges Aufschieben des Problems und Aufbürden der Kosten vor allem zu Lasten der Jungen die Solidarität zwischen den Generationen.

Belastung fair verteilen, Vertrauen sichern

Eine Frage drängt sich auf: Wie viel Solidarität kann man den heutigen Erwerbstätigen und der jungen Generation noch abverlangen, ohne dass sie den Glauben verlieren, selbst einmal auf eine gesicherte AHV zählen zu können? Wer heute arbeitet, zahlt viel – doch ob später genug bleibt, ist ungewiss. Steigende Lohnabgaben senken den Anreiz zu arbeiten. Wird weniger gearbeitet, fliesst weniger Geld in die AHV. Ein Teufelskreis, der die Grundlage des Umlagesystems gefährdet. Eine nachhaltige Reform muss darum auch die Beitragslast im Blick behalten und möglichst verhindern, dass die Arbeit stetig weiter belastet wird.

Der Sorgenbarometer ist ein Auftrag

Der UBS Sorgenbarometer 2025 ist ein deutliches Signal und ein klarer Auftrag. Er zeigt, dass die AHV seit Jahren zu den grössten Sorgen der Bevölkerung gehört, dass Fixkosten und finanzielle Sicherheit den Alltag prägen und dass junge und ältere Menschen zwar mit unterschiedlichen politischen Brillen auf die Schweiz schauen, aber die Sorge um eine verlässliche Altersvorsorge teilen.

Wenn wir diese Signale ernst nehmen, brauchen wir eine ehrliche AHV‑Reform, die nur im Notfall auf zusätzliche Abgaben und Steuern setzt. Kein Vertagen auf morgen, sondern Lösungen, die das wichtigste Sozialwerk der Schweiz über Jahrzehnte stabil halten, ohne laufend die Jungen, den Mittelstand und die arbeitstätige Bevölkerung stärker finanziell zu belasten.

Die naheliegende Lösung für eine stabile AHV

Wer höhere Belastungen für Junge und Familien vermeiden will, braucht klare Regeln für den Ernstfall. Eine Schuldenbremse bei der AHV könnte dies leisten: Wenn der AHV-Fonds unter eine bestimmte Schwelle fällt, greifen automatisch sparsame und stabilisierende Massnahmen, anstatt später überstürzt Steuern und Lohnabgaben zu erhöhen. So entsteht Verlässlichkeit für alle Generationen.

Im Gastkommentar in der NZZ zeigt SAV-Präsident Severin Moser klar auf: Wer die AHV stärken will, darf sich nicht mit immer neuen Steuern und Abgaben zufriedengeben. Er ist bereit, eine Finanzierung der 13. AHV-Rente über eine Erhöhung der Mehrwertsteuer mitzutragen – aber nur befristet und ausdrücklich nur bis zur anstehenden AHV-Reform, wie es der Nationalrat vorschlägt. Die 13. Rente soll also übergangsweise gesichert werden, ohne die langfristige Reformdiskussion vorwegzunehmen.

Moser streckt dem Bundesrat die Hand zu: Der Schweizerische Arbeitgeberverband ist bereit, eine Erhöhung der Mehrwertsteuer zur Finanzierung der 13. AHV-Rente mitzutragen, aber befristet und nur als Übergangslösung bis zur kommenden Reform «AHV 2030». Denn mit dieser Reform besteht die Chance, die AHV langfristig zu stabilisieren. Genau deshalb darf die Finanzierung jetzt nicht endgültig festgelegt werden, bevor überhaupt über strukturelle Massnahmen diskutiert wurde.

Die demografische Realität ist unbestritten: Die Menschen beziehen länger eine Rente, während gleichzeitig immer weniger Erwerbstätige für die Finanzierung sorgen. Schon ohne 13. Rente gerät das Umlageergebnis unter Druck. Moser streicht heraus: «Die Abstimmung über die 13. Rente war kein Mandat für eine Finanzierung ausschliesslich über neue Steuern und Abgaben.» Denn wer in dieser Situation nur auf Mehreinnahmen setzt, lädt die gesamte Last auf die Schultern der Erwerbstätigen, der Familien und der Unternehmen ab – und trifft damit den Mittelstand besonders hart. Eine faire, generationengerechte AHV-Reform braucht mehr als ein «weiter so» bei Steuern und Abgaben.

Moser erinnert zudem daran, dass der Volksentscheid zur 13. Rente kein Verbot für strukturelle Reformen war. Die Stimmbevölkerung hat eine automatische Kopplung des Rentenalters an die Lebenserwartung abgelehnt – nicht jede Form von Anpassung. Zu einer nachhaltigen Lösung gehören deshalb Massnahmen, die die Ausgabenseite dämpfen und die Erwerbsbeteiligung älterer Menschen erhöhen. Denkbar sind etwa Anreize für längeres Arbeiten, eine Art «Schuldenbremse» für die AHV und die Erarbeitung von Vorschlägen durch eine unabhängige Expertengruppe – wie sie der SAV seit Längerem fordert.

«Vertrauen in ein umlagefinanziertes System entsteht nicht durch einseitigen Leistungsausbau, sondern durch eine nachhaltige Finanzierung», betont Moser. Wer neue Ansprüche schafft, ohne das Gesamtgefüge zu sichern, riskiert am Ende einen Vertrauensverlust – gerade bei den Jüngeren. Der Appell von Severin Moser ist angebracht: Die Finanzierung der 13. Rente muss in den Kontext einer umfassenden Reform «AHV 2030» gestellt werden. Nur so wird die AHV dem Anspruch gerecht, den wir mit unserer Kampagne formulieren: Lang lebe die AHV – stabil, fair und finanzierbar für alle Generationen.