Der Blick feiert die Vorschläge von Bundesrätin Baume-Schneider als Ausweg aus dem «AHV-Chaos». Doch das Gegenteil ist der Fall: Das Chaos ist hausgemacht. Erstens haben die Gewerkschaften eine 13. AHV-Rente lanciert, ohne die Finanzierung zu klären. Zweitens verweigert die zuständige Bundesrätin jede strukturelle Reform, obwohl die finanziellen Probleme seit Jahren absehbar sind. Drittens sperrt sie sich gegen eine unabhängige Expertenkommission zur AHV, wie von der Politik gefordert wird.

«So führt Baume-Schneider aus dem AHV-Chaos», titelte der Blick gestern.

Ein irreführender Titel. Denn die AHV befindet sich zwar tatsächlich in einer schwierigen Lage – doch die aktuellen Vorschläge führen nicht aus der Krise. Statt eine strukturelle Reform anzugehen, setzt der Bundesrat auf immer neue Einnahmequellen: höhere Mehrwertsteuern, zusätzliche Abgaben – nun sollen sogar auf das Trinkgeld AHV-Abzüge bezahlt werden. Als ob sich damit ein generationengerechtes System retten liesse. Diese Ansätze verschieben das Problem lediglich in die Zukunft. In vier Jahren wird das Umlageverfahren ins Minus rutschen, doch die Finanzperspektiven werden trotz glasklarer Fakten schöngeredet. Gleichzeitig verlangte der Ständerat im Rahmen der Finanzierung der 13. AHV-Rente sogar zusätzliche Ausbauideen – die noch einmal eine höhere Mehrwertsteuer und Lohnabgaben bedingen.

Warum die AHV eine grundlegende Renovation braucht

Die AHV lässt sich gut mit einem Haus vergleichen, das in den 1950er-Jahren gebaut wurde – ungefähr zu jener Zeit, als die AHV eingeführt wurde. In einem solchen Haus kann man durchaus lange wohnen. Man streicht einmal die Wände, ersetzt ein paar Möbel oder baut einen neuen Ofen ein. Doch irgendwann reicht Kosmetik nicht mehr: Die Statik hält nicht mehr, die Leitungen sind veraltet, das Fundament entspricht nicht mehr den heutigen Anforderungen. Dann braucht es eine umfassende Sanierung.

Genau an diesem Punkt steht die AHV heute. Damals kamen über sechs Erwerbstätige auf einen Rentner – heute sind es noch gut drei Erwerbstätige pro Rentner. Doch statt die nötige Renovation endlich anzupacken, liefert der Bundesrat laufend mutlose und uninspirierte Vorschläge für höhere Steuern und Lohnabgaben, welche die Kaufkraft der erwerbstätigen Bevölkerung weiter schwächen. Auch sperrt er sich gegen eine unabhängige Expertenkommission, wie es in solch wichtigen Vorlagen üblich ist und wie es auch von der Politik gefordert wird. Was der Blick als «Weg aus dem Chaos» verkauft, ist also in Wahrheit Pflästerlipolitik, die die Probleme einfach weiter in die Zukunft schiebt, statt sie zu lösen. Das ist das Gegenteil von nachhaltig und zudem schädlich für den Wohlstand in unserem Land.

Die Rechnung zahlt die Bevölkerung

Während Blick-Journalist Ruedi Studer das Parlament kritisiert, weil es keine Schnellschüsse präsentiert, lobt er die Bundesrätin für ein Konzept, das die AHV mit kurzfristigen Eingriffen über die Runden bringen soll – auf Kosten der Bevölkerung, die über eine höhere Mehrwertsteuer zur Kasse gebeten wird. Auch die im Blick skizzierten Sanierungsvarianten gehen am Kern vorbei: Sie setzen fast ausschliesslich bei den Einnahmen an, verteuern die Arbeit, schwächen den Konsum und lassen die strukturellen Probleme unangetastet. Ein Reformstillstand auf Kosten der Jungen und der Familien.

Fazit: Das Chaos ist real – die Lösungen sind es nicht

In einem Punkt hat der Blick recht: Die AHV ist in einer schwierigen Lage. Wo er falsch liegt: Die Vorschläge der Bundesrätin führen nicht aus diesem Chaos heraus. Statt kleiner Korrekturen, die die Probleme vertagen und die Bevölkerung zusätzlich belasten, braucht es endlich echte strukturelle Reformen. Es bleibt zu hoffen, dass die angekündigte AHV2030-Reform hier bald klare und tragfähige Perspektiven aufzeigen wird.

Die AHV hat grossen Reformbedarf. Doch anstatt strukturelle Lösungen anzupacken, setzen viele aktuelle Vorlagen auf höhere Lohnbeiträge – ein Ansatz, der erhebliche Risiken für die Wirtschaft birgt. Nationalrätin Diana Gutjahr fordert vom Bundesrat nun Klarheit über die volkswirtschaftlichen Folgen.

In Bern fehlen neue Ideen. Statt nachhaltiger Lösungen stehen derzeit gleich mehrere sozialpolitische Vorlagen im Raum, bei denen höhere Lohnbeiträge diskutiert werden – etwa zur Finanzierung der 13. AHV-Rente, im Rahmen von AHV 2030 oder bei der Abschaffung des Ehegattenplafonds. Auch bei der Betreuungszulage und der Kita-Finanzierung werden zusätzliche Lohnnebenkosten erwogen.

Die Erhöhung von Lohnbeiträgen ist politisch oft der einfachere Weg, weil sie – anders als die Mehrwertsteuer – keine Volksabstimmung erfordert. Doch genau dieser Weg verteuert die Arbeit in einem Umfeld, das bereits erheblich belastet ist: durch den demografischen Wandel, den Fachkräftemangel, geopolitische Unsicherheiten, einen starken Franken und zunehmende Regulierung.

Hohe wirtschaftliche Folgen für Arbeitnehmer und Arbeitgeber

Höhere Lohnbeiträge führen dazu, dass Beschäftigten Ende Monat weniger Lohn bleibt. Das schwächt die Kaufkraft und dämpft den Konsum – eine gefährliche Entwicklung für eine Binnenwirtschaft wie die Schweiz, in der die Nachfrage der Haushalte eine zentrale Rolle spielt.

Auch die Arbeitgeberseite ist betroffen: Steigende Lohnnebenkosten verteuern Neueinstellungen und bremsen Investitionen. Besonders KMU geraten unter Druck. Damit sinkt ihre Wettbewerbsfähigkeit, was im internationalen Vergleich zu deutlichen Standortnachteilen führen kann.

Die steigenden Kosten auf beiden Seiten schwächen das Wachstumspotenzial der gesamten Volkswirtschaft. Investitionen und Innovationen werden gehemmt, Arbeitsplätze geraten unter Druck – mit negativen Folgen für Wohlstand und soziale Absicherung.

Nationalrätin Diana Gutjahr fordert Antworten

Damit Reformen nicht zum Bumerang für Wirtschaft und Gesellschaft werden, braucht es belastbare Entscheidungsgrundlagen. Nationalrätin Diana Gutjahr hat deshalb ein Postulat eingereicht: Der Bundesrat soll eine unabhängige Studie in Auftrag geben, die die kurz- und langfristigen Auswirkungen höherer Lohnbeiträge untersucht – mit besonderem Fokus auf KMU, den Mittelstand und die junge Generation.

Die Diskussion um die Ehepaarrenten spitzt sich zu – und die politischen Fronten verlaufen quer durch die Parteien. Während die Initiative der Mitte einen milliardenschweren AHV-Ausbau fordert, bringt GLP-Nationalrat Patrick Hässig nun einen Vorschlag ein, der finanzielle Vernunft mit mehr Gerechtigkeit verbindet.

Konkret will Hässig den sogenannten Ehepaar-Plafond – also die Obergrenze bei der Rente für verheiratete Paare – schrittweise über zehn Jahre hinweg erhöhen und am Ende ganz aufheben. Im Gegenzug soll der heute geltende Verwitwetenzuschlag von 20 Prozent (der ausschliesslich Verheirateten zusteht) ebenfalls schrittweise abgeschafft werden.

Generationengerecht, kostenbewusst – und politisch realistisch

Das Besondere am Vorschlag: Der Systemwechsel soll ausschliesslich für Neurentner gelten. Wer heute bereits eine Rente bezieht, wäre nicht betroffen. Bestehende Ansprüche und Vorteile bleiben bestehen – es handelt sich also nicht um einen Rückschritt für heutige Pensionierte, sondern um eine faire Neuregelung für kommende Generationen.

Damit zeigt Hässig, dass Reformen in der AHV möglich sind, ohne Brüche im Vertrauen zu riskieren. Er kombiniert soziale Fairness mit Kostenverantwortung und setzt dort an, wo Anpassungen langfristig wirken – nicht rückwirkend, sondern zukunftsgerichtet.

Gegenüber dem Blick kommentierte Patrick Hässig seinen Vorschlag mit „das wäre generationengerecht und nahezu kostenneutral”.

Eine echte Alternative zur kostspieligen und ungerechten Mitte-Initiative

Im Gegensatz zur Volksinitiative der Mitte, die jährliche Mehrkosten von 3 bis 4 Milliarden Franken verursachen würde – ohne Gegenfinanzierung –, bietet der Hässig-Vorschlag eine ausgewogene, finanzierbare Alternative. Er erkennt an, dass sich Familien- und Erwerbsrealitäten verändert haben, ohne das gesamte System aus dem Gleichgewicht zu bringen.

Sollte sich das Parlament auf diesen Weg einigen können, wäre das ein wichtiges Signal für die Reformfähigkeit der AHV: Differenzierte, durchdachte Lösungen sind möglich – wenn man den Mut hat, sie zu suchen.

Der Tages-Anzeiger titelte diese Woche: «Die AHV ist so gut wie saniert». Das klingt beruhigend – ist aber irreführend. Bereits ab 2026 rechnet man wieder mit Defiziten.

Die offiziellen Finanzperspektiven des Bundes zeigen klar: Bereits ab 2026 weist die AHV ein negatives Umlageergebnis aus, also höhere Ausgaben als Einnahmen. Im Referenzszenario ergibt sich 2030 ein Defizit von rund –1,9 Milliarden Franken, bis 2035 wächst es auf über –4 Milliarden. Von Sanierung kann also keine Rede sein.

Die 13. AHV-Rente kostet

Der Tagi rechnet so, als gäbe es die 13. Rente nicht. Doch diese Zusatzrente ist vom Stimmvolk beschlossen und ab 2026 fällig. Sie kostet zum Startjahrgang rund 4,2 Milliarden Franken pro Jahr – und ihre Finanzierung ist bis heute nicht gesichert. Eine «sanierte» AHV ohne Berücksichtigung dieser Last ist ein theoretisches Konstrukt.

Fondsreserven sinken

Die Reserven des AHV-Fonds fallen gemäss Bundesprojektionen unter die gesetzlich verlangte Zielgrösse von «in der Regel 100 Prozent» einer Jahresausgabe: 2027 noch 99 %, 2030 nur noch 89 %. Das ist ein klares Warnsignal für die Stabilität der ersten Säule.

Kein Grund zur Entwarnung

Zwar sind die neuen Projektionen günstiger als frühere Schätzungen – wegen leicht besserer Demografieannahmen und kurzfristig guter Börsenergebnisse. Doch das ändert nichts daran, dass die AHV absehbar Milliardendefizite schreibt. Auch die Invalidenversicherung weist parallel ein jährliches Minus von rund 300 Millionen aus.

Fazit

Die AHV ist nicht saniert. Das zeigt sich daran, dass der Bundesrat und jüngst auch der Ständerat massiv zusätzliche Mittel für die AHV beschlossen haben. Diese Kombination von Problemen herunterreden und gleichzeitig laufend Mehrausgaben beschliessen ist gefährlich. Die AHV braucht dringend strukturelle Reformen. Wer das Gegenteil behauptet, verschleiert den Handlungsbedarf.

Die Reform der AHV-Hinterlassenenrenten ist ein politisch sensibles Dossier – und ein Lackmustest für die Reformfähigkeit der Altersvorsorge insgesamt. Mit seinem Vorschlag bringt FDP-Nationalrat Andri Silberschmidt nun eine pragmatische, sozial abgestützte Lösung ins Spiel. Sie verdient Beachtung.

Seit der Bundesrat im Herbst 2024 die überfällige Gleichstellung von Witwen und Witwern vorgeschlagen hat, steckt die Vorlage in einer politischen Zwickmühle. Die Linke kritisiert den «Kahlschlag», die Rechte will Kürzungen nur akzeptieren, wenn gleichzeitig andere AHV-Leistungen – etwa bei Ehepaaren – erhöht werden. Die Reform droht zwischen den Fronten zerrieben zu werden.

Ein Vorschlag mit Augenmass

In dieser Situation setzt Silberschmidt auf einen sachlichen Kompromiss:

- Bestehende Renten für Verwitwete mit Kindern sollen weitergeführt werden, also nicht rückwirkend gekürzt werden.

- Für zukünftige Fälle soll die neue Regelung gelten: Eine Rente bis zum 25. Altersjahr des jüngsten Kindes – unabhängig vom Zivilstand.

- Verwitwete ohne Kinder sollen eine befristete Übergangsleistung erhalten, um sich neu zu orientieren.

Diese Lösung wahrt die sozialpolitische Verantwortung, ohne den Reformwillen zu blockieren. Sie schützt Menschen, die unter dem heutigen System Entscheidungen getroffen haben – etwa auf eine Erwerbstätigkeit verzichtet haben – und schafft gleichzeitig klare, faire Regeln für die Zukunft. Dies sah auch die nationalrätliche Sozialkommission, die den Vorschlag von Silberschmidt unterstützte.

Ein Signal für die Reform der AHV

Die AHV steht vor grossen Herausforderungen. Damit Reformen gelingen, braucht es mehrheitsfähige, transparente und sozialverträgliche Lösungen. Der Vorschlag Silberschmidts zeigt, dass das möglich ist – wenn der politische Wille vorhanden ist, sachlich zu verhandeln statt zu blockieren.

Gelingt es, die Reform der Hinterlassenenrenten mit einem solchen Ansatz voranzubringen, stärkt das auch die Glaubwürdigkeit der gesamten AHV-Reform. Und es zeigt der Bevölkerung: Eine faire, nachhaltige Altersvorsorge ist machbar – Schritt für Schritt.

Eine Volksinitiative will die Rentenplafonierung für Ehepaare abschaffen. Das klingt auf den ersten Blick gerecht, doch bei genauerem Hinsehen zeigt sich: Diese Forderung ist einseitig, teuer und verkennt bewusst alle Vorteile und Privilegien, die Ehepaare im heutigen System haben. Statt für Gleichbehandlung bringt die Initiative die AHV noch mehr in finanzielle Schieflage – das trifft uns alle.

Die Volksinitiative der Mitte-Partei fordert, dass Ehepaare künftig nicht mehr auf 150 Prozent einer Maximalrente begrenzt sein sollen. Klingt einfach, klingt fair – ist es aber nicht. Denn die Rentenplafonierung ist Teil eines umfassenden Systems, das Ehepaare an vielen anderen Stellen bevorzugt behandelt.

Diese Privilegien – von der Witwenrente bis zum Rentenzuschlag im Todesfall – bleiben im Initiativtext unerwähnt. Die Initiative blendet systematisch aus, dass Ehepaare bereits heute mehrfach bessergestellt sind als Konkubinatspaare oder Alleinstehende.

Ehepaare profitieren – weit über die Rente hinaus

Einige Beispiele, die in der politischen Debatte selten thematisiert werden:

- Witwen- und Witwerrenten: Nur Ehepaare haben Anspruch darauf.

- 20 Prozent Zuschlag bei Verwitwung: Stirbt ein Ehepartner, erhält der überlebende Ehegatte einen Zuschlag auf die Rente – ein Vorteil, den Unverheiratete nicht erhalten.

- Beitragspflicht und Versicherungsschutz: Bei Ehepaaren gelten spezielle Regeln, die etwa bei ungleichem Einkommen vorteilhafter wirken als bei Konkubinatspaaren.

Kurz gesagt: Die Plafonierung ist kein Ausdruck von Diskriminierung, sondern ein Ausgleich für andere Vorteile, die Ehepaare geniessen – bewusst ausgestaltet im Rahmen des solidarischen AHV-Systems.

Teure Symbolpolitik auf dem Rücken der Jungen

Die Initiative ignoriert nicht nur die Systemlogik, sie verschärft auch die Finanzierungskrise der AHV massiv. Die Mehrkosten werden auf 3 bis 4 Milliarden Franken jährlich geschätzt – ohne seriösen Finanzierungsvorschlag.

Dabei ist die Finanzierung der 13. AHV-Rente noch immer ungelöst. Trotzdem fordert die Initiative den nächsten milliardenschweren Ausbau. Wer heute ohne Gegenfinanzierung ausbaut, verschärft morgen den Reformdruck – mit absehbaren Folgen: höhere Lohnabgaben, höhere Mehrwertsteuern oder Leistungskürzungen.

Zahlen müssen vor allem die Jungen, die heute arbeiten und morgen Renten beziehen möchten – in einem System, das immer mehr Lasten auf immer weniger Schultern verteilt.

Ein Angriff auf das Prinzip der Generationengerechtigkeit

Wer von Gerechtigkeit spricht, muss auch an die denken, die das System langfristig tragen. Die vorliegende Initiative tut das nicht. Sie richtet ihre Initiative an eine Bevölkerungsgruppe, die besonders abstimmungsfreudig ist – ältere, verheiratete Paare – und verspricht ihnen eine bessere Rente, ohne die finanziellen Konsequenzen offenzulegen.

Die politische Logik ist klar: Stimmen kaufen mit ungedeckten Versprechen. Doch Gerechtigkeit bedeutet nicht, einer Gruppe Vorteile zu verschaffen, indem man die Lasten auf alle anderen verteilt. Besonders dann nicht, wenn jene Gruppe bereits im bestehenden System überdurchschnittlich gut gestellt ist.

Fazit: Wer Gleichbehandlung will, muss alle Seiten sehen

Die Plafonierung von Ehepaarrenten ist ein Teil eines Gesamtsystems. Es gibt gute Argumente, dieses zu reformieren. Einfach ein Element herauszubrechen ist aber keine Lösung. Eine Reform muss auch bei den Privilegien der Ehe bei der AHV ansetzen.

Die Initiative aber tut das Gegenteil: Sie präsentiert ein einseitiges Bild, verschweigt systemische Vorteile und verursacht Milliardenkosten – ohne Rücksicht auf die Finanzlage der AHV oder auf die Generationen, die sie tragen sollen.

Wer die AHV erhalten will, braucht keine populistischen Ausbauvorlagen – sondern Ehrlichkeit, Augenmass und Verantwortung.

Die Forderung, den Ehegatten-Plafond in der AHV abzuschaffen, wird als Schritt zur Gleichbehandlung verkauft. Doch in Wahrheit ist sie ein Systembruch – zulasten der Beitragsgerechtigkeit, der jungen Generation und all jener, die unverheiratet leben und beide voll arbeiten – ein Wolf im Schafspelz.

Gleichbehandlung nur auf den ersten Blick

Ehepaare, bei denen nur eine Person gearbeitet hat, profitierten jahrzehntelang von der Mitversicherung in der AHV – ohne doppelt einzahlen zu müssen. Deshalb ist ihre gemeinsame Rente auf 150 % plafoniert. Konkubinatspaare hingegen zahlen immer pro Person bzw. doppelt ein – und erhalten zwei Renten.

Neue Ungleichheit – zwischen Lebensmodellen und Generationen

Wird der Plafond aufgehoben, erhalten alle Ehepaare künftig eine deutlich höhere Rente – auch wenn ein Ehepartner nicht oder nur in geringem Pensum erwerbstätig war und daher wenig AHV-Beiträge einbezahlt hat. Besonders ältere Generationen, die oft im Einverdienermodell lebten, würden davon profitieren. Jüngere Paare hingegen, bei denen heute meist beide einzahlen, hätten keinen Vorteil – müssten die Mehrkosten aber mittragen.

Was als «Abschaffung der Heiratsstrafe» bezeichnet wird, ist in Wahrheit eine Konkubinatsstrafe – eine Umverteilung zugunsten eines überholten Lebensmodells.

Hinzu kommt der Generationeneffekt: Viele Rentnerpaare, insbesondere Frauen der Babyboomer- oder Silent Generation, waren nur teilweise erwerbstätig. Ihre Renten sollen nun von jüngeren Generationen finanziert werden, in denen beide Partner arbeiten – und bereits heute unter steigender Abgabenlast leiden.

Fazit: Beitragsgerechtigkeit statt Symbolpolitik

Die AHV lebt von Vertrauen und Fairness. Wer den Plafond kippt, zerstört beides. Eine Rentenreform darf nicht auf Symbolpolitik beruhen – sondern muss auf der Logik von Beiträgen und Solidarität aufbauen.

Was hier als Gleichstellung erscheint, ist in Wahrheit ein ungerechter Vorteil – im Schafspelz der Gerechtigkeit.

Die Kommission für soziale Sicherheit und Gesundheit des Ständerats (SGK-S) verkauft ihr Konzept für die AHV als „ausgewogen und nachhaltig“. Doch bei genauerem Hinsehen zeigt sich: Die Pläne sind weder generationengerecht noch langfristig tragfähig.

Die SGK-S setzt auf ein klassisches Rezept: mehr Geld aus Lohnbeiträgen und Mehrwertsteuer. Damit werden die bestehenden Probleme jedoch nicht gelöst, sondern lediglich vertagt. Der AHV-Fonds wird ab 2026 wieder ein Defizit ausweisen, selbst mit den zusätzlichen Milliarden. Anstelle struktureller Reformen – etwa einer schrittweisen Erhöhung des Rentenalters – stützt sich das Konzept auf kurzfristige Finanzspritzen.

Belastung für Erwerbstätige und Wirtschaft

Besonders problematisch ist die geplante Erhöhung der Lohnabzüge. Zwar sollen diese teilweise durch tiefere Beiträge an die Arbeitslosenversicherung kompensiert werden. Doch unterm Strich steigen die Arbeitskosten, was den Standort Schweiz schwächt. Arbeitgeber und Arbeitnehmer tragen die Hauptlast – während Rentnerinnen und Rentner, die direkt profitieren, kaum beteiligt werden. Der Schweizerische Arbeitgeberverband kritisiert dies zu Recht als unfaire und wachstumsfeindliche Lösung.

Fiskalquote steigt auf europäisches Niveau

Bereits heute nähert sich die Schweiz beim Anteil staatlicher Abgaben dem europäischen Mittelfeld an. Mit den neuen Belastungen klettert die Fiskalquote weiter Richtung 40 Prozent. Damit verliert das Land einen zentralen Standortvorteil. Die Politik opfert finanzielle Zurückhaltung zugunsten kurzfristiger Sozialausgaben.

Risikospiel mit den Reserven

Die von der SGK-S vorgeschlagene Senkung des Mindestbestands im AHV-Ausgleichsfonds von 100 auf 80 Prozent ist ein weiteres Einfallstor für Instabilität. Dieser Puffer soll eigentlich sicherstellen, dass die AHV auch konjunkturelle Schocks verkraften kann. Ihn abzubauen, macht das System anfälliger – ein riskanter Entscheid, gerade in unsicheren Zeiten.

Fazit: Keine seriöse Lösung

Die SGK-S verkauft ihr Konzept als „nachhaltig“. In Wirklichkeit werden zentrale Probleme verdrängt, die Finanzierung auf die Erwerbstätigen abgewälzt und Reserven aufgezehrt. Seriöse Politik müsste die AHV generationengerecht und strukturell sichern. Dazu gehören eine moderate Erhöhung des Referenzalters und eine breit abgestützte, faire Finanzierung – nicht ein weiteres milliardenschweres Pflaster.

Die Reform der Witwen- und Witwerrenten ist ein sachlicher, richtiger Schritt. Sie würde eine nicht mehr zeitgemässe Ungleichbehandlung beseitigen und bringt die AHV näher an die gesellschaftliche Realität. Genau solche gezielten Anpassungen braucht es – auch im Hinblick auf die kommende AHV-Reform.

Der Bundesrat schlägt vor, dass Hinterlassenenrenten künftig unabhängig vom Zivilstand und bis zum 25. Altersjahr des jüngsten Kindes ausbezahlt werden. Damit werden auch unverheiratete Eltern berücksichtigt – und eine vom Europäischen Gerichtshof für Menschenrechte kritisierte Ungleichbehandlung von Witwen und Witwern behoben.

Ein pragmatischer Reformschritt mit Signalwirkung

Der Vorschlag des Bundesrats beseitigt eine rechtlich nicht haltbare Ungleichbehandlung, ist auf die Betreuungs- und Ausbildungsphase der Kinder ausgerichtet und endet mit dem 25. Altersjahr – also in einem klar begrenzten Rahmen. Die Anpassung trägt der Realität moderner Familienformen Rechnung, ohne die finanzielle Belastung der AHV unnötig auszuweiten.

Solche gezielten, sachlich begründeten Reformschritte stärken das Vertrauen in die Handlungsfähigkeit der Politik – und sind ein wichtiges Signal im Hinblick auf die bevorstehende, grössere AHV-Reform. Sie zeigen: Eine ausgewogene Weiterentwicklung der AHV ist möglich – gerecht, finanzierbar und mehrheitsfähig.

Die neue AHV-Reform setzt auf höhere Einnahmen und blendet den eigentlichen Reformbedarf aus. Bezahlen müssen am Ende die junge Generation und die arbeitende Bevölkerung.

Die vom Bundesrat präsentierte AHV-Vorlage hat das Wort Reform nicht verdient. Sie setzt beinahe ausschliesslich auf zusätzliche Einnahmen. Innenministerin Elisabeth Baume-Schneider will die Finanzierung bis 2040 über höhere Lohnabgaben und Mehrwertsteuer sichern. Einsparungen oder strukturelle Reformen wie eine Erhöhung des Rentenalters sind nicht vorgesehen. Es wird weiterhin Pflästerli-Politik betrieben.

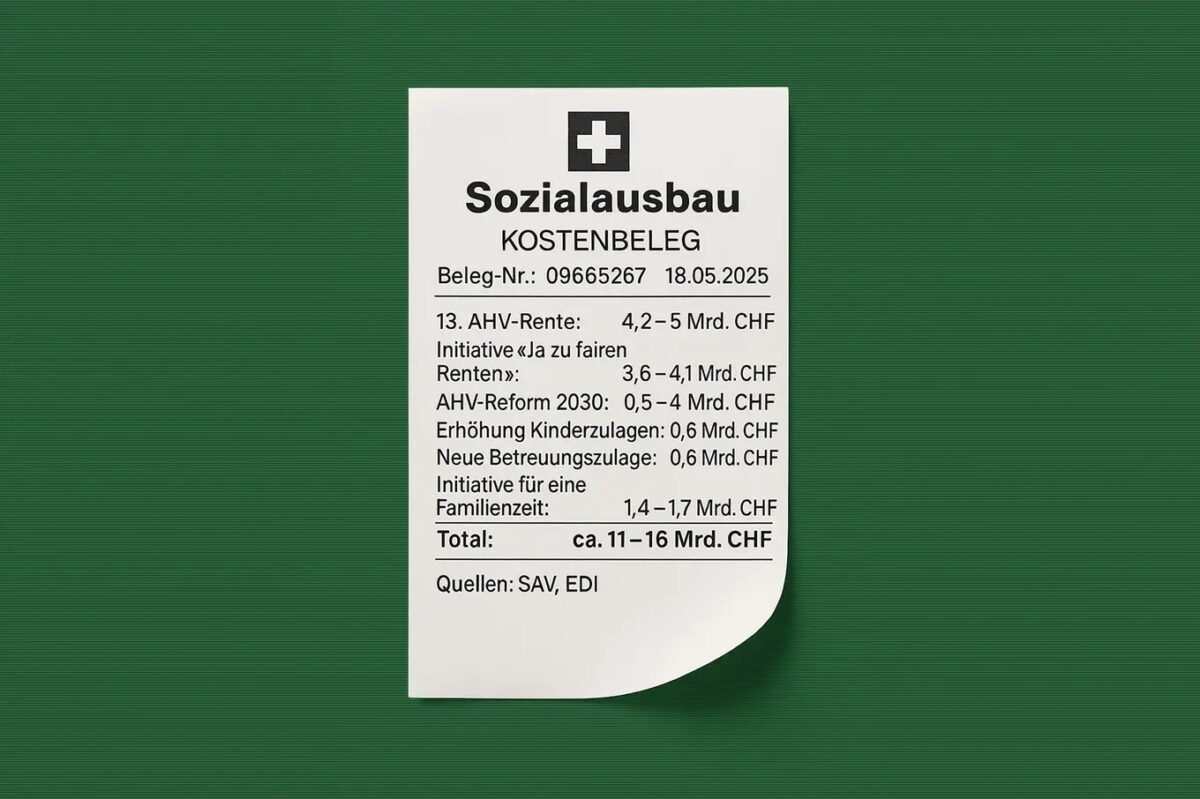

Sozialpolitik mit hohem Preisschild

Unter dem Strich benötigt die AHV zusätzliche Mittel von rund 500 Millionen Franken im Jahr 2030 bis zu 4 Milliarden Franken im Jahr 2040. Doch sie ist nur ein Bestandteil eines stetig wachsenden sozialpolitischen Programms. Von verschiedenen Seiten werden Ideen in die politische Arena geworfen: Höhere Ehepaarrenten, erweiterte Kinderzulagen oder eine umfassende Elternzeit, das sich zusammen zu einer beträchtlichen Mehrbelastung für die arbeitende Bevölkerung summiert. Der Arbeitgeberverband kalkuliert die Gesamtkosten auf 11 bis 16 Milliarden Franken. Präsident Severin Moser warnt in der NZZ eindringlich: «Das übersteigt alles, was finanzierbar ist. Was hier unter dem Titel ‹soziale Gerechtigkeit› verkauft wird, ist ein Wunschkonzert ohne jede Rücksicht auf die finanzpolitische Realität.»

Die Rechnung dafür wäre massiv: Die Lohnabgaben oder die Mehrwertsteuer müssten deutlich erhöht werden. Eine grosse Belastung für die erwerbstätige Bevölkerung und die kommenden Generationen – und eine enorme Schwächung unserer Wettbewerbsfähigkeit.

Eine ehrliche AHV-Debatte bleibt bisher aus

Auch die NZZ betont, dass damit die Zeichen der Zeit verkannt werden: In einem unsicheren wirtschaftlichen Umfeld drohen höhere Lohnabgaben und Steuern die Wettbewerbsfähigkeit der Schweiz zu schwächen. Moser fordert deshalb, die Diskussion müsse auch über eine Erhöhung des Rentenalters geführt werden: «Wir können nicht die ganze Finanzierungslast der AHV der jungen, arbeitenden Generation und den Firmen aufbürden.»

Fest steht: Ohne eine ehrliche Debatte über Prioritäten und Finanzierungsmodelle droht der Sozialstaat zu einem immer teureren Wunschkonzert zu werden.