Die Würfel sind gefallen – und die Zeche zahlt wie gewohnt der Steuerzahler. Die Finanzierung der 13. AHV-Rente soll nun plump über eine höhere Mehrwertsteuer erfolgen. Einige wenige Abweichler aus der SVP und das kollektive Einknicken der GLP haben ausgereicht, um den Konsum für die gesamte Schweizer Bevölkerung zu verteuern.

Das Hin und Her rund um die Finanzierung der 13. AHV wurde heute vom Nationalrat beendet. Mit einer knappen Mehrheit beschliesst der Rat eine Erhöhung der Mehrwertsteuer um 0.4 Prozentpunkte. Das Signal von Mitte-Links ist fatal: Lieber wird der Schweizer Bevölkerung noch tiefer in die Tasche gegriffen, als dass man die strukturellen Probleme der AHV endlich an der Wurzel packt.

Lohnabgaben abgewendet – aber der Preis ist hoch

Einziger Lichtblick in dieser Debatte: Das Schlimmste konnte verhindert werden. Während der Ständerat letzte Woche noch im doppelten Steuerrausch sowohl die Mehrwertsteuer als auch die Lohnabgaben erhöhen wollte, hielt die bürgerliche Allianz aus SVP, FDP und GLP bei den Lohnprozenten immerhin stand. Die arbeitende Bevölkerung bleibt vor einer noch brutaleren Belastung verschont. Umso unverständlicher ist das bittere Einknicken der GLP bei der Mehrwertsteuer, mit dem sie Mitte-Links den entscheidenden Freipass für den Steueraufschlag geliefert hat.

Politisches Flickwerk vertagt das Unausweichliche

Mit dieser Scheinlösung nimmt der Druck für echte, nachhaltige Strukturreformen vorerst ab. Dabei ist das Grundproblem mit diesem Pflaster-Ansatz längst nicht gelöst. Die aktuelle Politik betreibt ein mut- und visionsloses Flickwerk auf Raten: Statt das System zukunftsfähig aufzustellen, wird die AHV alle paar Jahre mit neuem Kapitaleinschuss künstlich beatmet. Die Quittung für die Bevölkerung ist absehbar: schleichend, aber unaufhaltsam steigen die Steuern und Abgaben.

Im Ringen um die Finanzierung der 13. AHV-Rente setzt der Nationalrat ein klares Zeichen für die Kaufkraft. Die grosse Kammer erteilte dem ständerätlichen Modell einer dauerhaften Mischfinanzierung über eine Erhöhung der Lohnabgaben und Mehrwertsteuer eine Absage. Mit diesem Kurs stellt sich der Nationalrat konsequent gegen eine weitere finanzielle Belastung der Erwerbstätigen durch höhere Lohnabgaben.

Die bürgerliche Allianz aus SVP, FDP und GLP wehrt sich erneut gegen den Ständerat, da dessen vorgeschlagene Erhöhung der Lohnbeiträge um 0,3 Prozentpunkte die Löhne der Bevölkerung direkt geschmälert hätte. Stattdessen bleibt der Nationalrat bei einer bis Ende 2033 befristeten Erhöhung der Mehrwertsteuer um 0,5 Prozentpunkte. Diese zeitliche Begrenzung soll den Druck hochhalten, damit zügig eine strukturelle Reform für eine nachhaltige und ausgewogene Finanzierung der AHV erarbeitet werden kann.

Schein-Kompromisse der kleinen Kammer überzeugen nicht

Der Nationalrat liess sich nicht von taktischen Zugeständnissen des Ständerats blenden. Dieser verkauft es als Kompromiss, den reduzierten Mehrwertsteuersatz für Lebensmittel und Medikamente nicht anzutasten. In Wahrheit war dies ein Mittel des Nationalrats, um die Sozialverträglichkeit zu sichern und konsumkräftige Haushalte stärker zu belasten. Auch die Streichung des umstrittenen Interventionsmechanismus, der bei einem Absinken des AHV-Fonds unter 80 Prozent automatische Lohnabgabenerhöhungen ausgelöst hätte, rechtfertigt die schädlichen Lohnprozente im ständerätlichen Modell nicht. Dass der Ständerat diese Punkte nun als Entgegenkommen darstellt, ist absurd.

Einigungskonferenz muss es richten

Da sich beide Kammern blockieren, muss nun die Einigungskonferenz einen Kompromiss finden. Es bleibt zu hoffen, dass der Nationalrat im Showdown hart bleibt, eine Erhöhung der Lohnabgaben konsequent verhindert und keine unbefristete Finanzierungslösung akzeptiert. Nur so lässt sich eine steigende Abgabenlast abwenden und der Druck für eine echte AHV-Reform aufrechterhalten.

Die Grosse Kammer will die 13. AHV-Rente ohne höhere Lohnabzüge und rein über eine befristete Erhöhung der Mehrwertsteuer finanzieren. Mit diesem Beschluss sendet der Nationalrat ein unmissverständliches Signal ans Stöckli: Die Kaufkraft der arbeitenden Bevölkerung soll geschützt und gleichzeitig der Druck für eine strukturelle Reform aufrechterhalten werden.

Die bürgerliche Mehrheit im Nationalrat hält stand: Die Grosse Kammer will die 13. AHV-Rente nicht über Lohnprozente finanzieren. Stattdessen soll die Mehrwertsteuer die Finanzierung sichern – allerdings klar befristet bis zum Jahr 2033. Damit erteilt der Nationalrat dem Vorschlag des Ständerats eine Absage. Das Resultat ist ein klares Bekenntnis zu einer solidarischen Finanzierung, an der sich die gesamte Bevölkerung beteiligt, und ein deutliches Stoppsignal gegen eine zusätzliche Belastung von Arbeitnehmern und Arbeitgebern durch höhere Lohnabzüge.

Klarer Auftrag an den Ständerat und an den Bundesrat

Dieser Entscheid ist ein unmissverständlicher Auftrag an die Kleine Kammer. Der Nationalrat stellt klar, dass der Weg über die Lohnprozente falsch ist. Stattdessen setzt man auf eine Finanzierung, die breit abgestützt und von allen getragen wird.

Die strikte Befristung der Mehrwertsteuer ist gleichzeitig ein unmissverständliches Zeichen an die zuständige Bundesrätin: Man will endlich eine nachhaltige Reform und nicht alle paar Jahre neue Pflasterlösungen und weitere Steuererhöhungen. Die Befristung sorgt dafür, dass der Reformdruck für eine echte, langfristige Stabilisierung der AHV hoch bleibt. Nun muss der Ständerat dieses Signal ernst nehmen.

Wer zusätzliche Steuern und Abgaben kritisch hinterfragt, wird im Blick zur Gefahr erklärt. Bundeshausredaktor Ruedi Studer übernimmt einmal mehr die Argumentationslinie des Gewerkschaftsbunds – und blendet dabei den zentralen Punkt der Debatte aus: Die 13. AHV-Rente wurde politisch durchgesetzt, ohne ihre Finanzierung seriös zu klären.

“Das gefährliche Spiel”, wie es Studer nennt, hat der Schweizerische Gewerkschaftsbund begonnen. Indem sie Milliarden versprachen, ohne eine konkrete Finanzierung vorzuschlagen. Statt diese Verantwortung bei den Initianten zu verorten, geraten nun jene unter Druck, die sich in wirtschaftlich schwierigen Zeiten gegen höhere Steuern und Lohnabgaben wehren, die gerade Familien und KMU besonders treffen.

Ein frontaler Angriff auf den Generationenvertrag

Natürlich braucht es eine Finanzierung für die 13. AHV-Rente. Auf dem Tisch des Bundesrats liegt aber schon eine umfassende AHV-Reform. Es ist eine Frage des gesunden Menschenverstands, erstmal eine Übergangsfinanzierung bis dahin zu beschliessen. Doch anstatt diese Chance für eine nachhaltige Lösung zu nutzen, greift Bundesrätin Baume-Schneider reflexartig zu den immer gleichen Instrumenten: höhere Mehrwertsteuer und höhere Lohnabgaben. Unbefristet. Ein frontaler Angriff auf den Generationenvertrag.

Die Strategie ist einfach – und problematisch: Man nimmt den Menschen mehr Geld ab, ohne die strukturellen Probleme der AHV anzugehen. Dass Studer diese Linie im Blick nicht nur wiedergibt, sondern aktiv stützt, zeigt das eigentliche Problem: Es geht nicht um eine ehrliche Debatte über die Zukunft der AHV, sondern um die politische Absicherung eines teuren Ausbaus.

Kein Blankocheck für höhere Steuern

Auch der Verweis auf frühere Abstimmungen greift zu kurz. Die AHV-Reform 21 wurde nur äusserst knapp angenommen – und zwar gerade deshalb, weil sie mit einer strukturellen Massnahme verknüpft war: der Erhöhung des Rentenalters für Frauen. Erst diese Kombination aus Reformen und Mehreinnahmen machte die Vorlage mehrheitsfähig.

Dasselbe gilt für die STAF-Abstimmung: Auch hier wurde die AHV-Finanzierung bewusst mit einer Unternehmenssteuerreform verknüpft. Es handelte sich um einen politischen Kompromiss – nicht um ein isoliertes Ja zu höheren Abgaben.

Der Schluss ist klar: Die Stimmbevölkerung hat wiederholt Reformpakete akzeptiert, die Finanzierung und strukturelle Anpassungen verbinden. Ein Blankocheck für immer neue Steuer- und Abgabenerhöhungen ohne Reformen ist das nicht.

Der Bundesrat beabsichtigt, Dividenden künftig der AHV-Beitragspflicht zu unterstellen. Was als gezielte Massnahme gegen vereinzelte Missbräuche deklariert wird, entlarvt Nationalrat Andri Silberschmidt als gefährlichen Systemwechsel und fatales Signal an den Wirtschaftsstandort Schweiz.

Da der Bundesrat eine echte strukturelle Reform der AHV (AHV 2030) verweigert, sucht er händeringend nach neuen Einnahmequellen. Dass die Wahl dabei auf Dividenden fiel, kritisiert Andri Silberschmidt heftig. Dass die Regierung zudem noch im Unklaren darüber ist, wie die Umsetzung konkret erfolgen soll, unterstreicht die Kopflosigkeit dieses Vorhabens. Fest steht: Die geplante Reform rüttelt an den Grundpfeilern unserer Sozialversicherung.

Missbrauchsbekämpfung existiert bereits

Silberschmidt stellt klar: Natürlich gibt es Einzelfälle, in denen Löhne künstlich tief gehalten werden, um Sozialabgaben zu sparen. Doch dafür bedarf es keines neuen Gesetzes. Die Sozialversicherungsanstalten greifen bereits heute konsequent ein und rechnen überhöhte Dividenden als Lohn auf. Der Missbrauch kann also längst korrigiert werden.

Besonders scharf kritisiert Silberschmidt zudem die willkürliche Schwelle von 15 Prozent Rendite auf das Eigenkapital. Diese ignoriert völlig, dass notwendige Renditen je nach Branche, Risiko und Geschäftsmodell massiv variieren. Alles über einen Kamm zu scheren, bestraft jene Unternehmerinnen und Unternehmer, die hohe Risiken eingehen und mutig investieren.

Fünf Gründe gegen die AHV-Pflicht auf Dividenden

Andri Silberschmidt legt dar, weshalb der Vorschlag des Bundesrats aus ordnungspolitischen und wirtschaftlichen Gründen abzulehnen ist:

- Keine zweite Einkommenssteuer: AHV-Beiträge sind Beiträge an eine Erwerbsversicherung, keine allgemeine Fiskalabgabe. Kapitalerträge werden bereits durch Einkommens- und Vermögenssteuern belastet.

- Fokus auf Erwerbsarbeit: Historisch und systematisch knüpft die AHV an die Arbeit an. Kapitalerträge entstehen hingegen aus Investitionen und Risikoübernahme – sie sind kein Erwerbseinkommen.

- Gefahr der Doppelbelastung: Investiertes Kapital stammt meist aus bereits versteuertem Einkommen, auf das in der Regel bereits AHV-Beiträge bezahlt wurden.

- Bestrafung von Risiko: Kapitalerträge sind nicht garantiert. Eine Abgabe auf Gewinne, ohne Verluste gegenzurechnen, schwächt Start-ups, KMU und die private Vorsorge.

- Solidarität hat Grenzen: Die AHV ist durch die Deckelung der Renten bereits hochgradig solidarisch. Eine Ausweitung auf Kapitalerträge wäre keine Schliessung einer Lücke, sondern eine massive Zusatzbelastung für das Unternehmertum.

Mutlose Politik zulasten der Steuerzahler: Mit der AHV 2030 präsentiert der Bundesrat keine tragfähige Reform, sondern langfristig neue Belastungen. Weil die Politik jede Debatte über das Referenzalterscheut, sollen wieder einmal höhere Steuern und Abgaben die strukturellen Lücken stopfen.

Das Ziel der heute in Bern präsentierten Vorlage ist die Stabilisierung der AHV-Finanzen für die Jahre 2030 bis 2040. Der Weg dorthin ist so bekannt wie einfallslos: Der Griff in das Portemonnaie der Bürgerinnen und Bürger. Unter dem Deckmantel «Modernisierung» sollen Arbeitgeber, Arbeitnehmer, Selbstständigerwerbende und KMU stärker belastet werden und mehr administrativen Aufwand aufgebürdet erhalten.Geringe Mehreinnahmen stünden damit einem AHV-Milliardendefizit ab 2026 gegenüber. Höhere Mehrwertsteuersätze und vielleicht sogar noch steigende Lohnabgaben sollen das System retten.

Die „heisse Kartoffel“ Referenzalter

Es ist die unbequeme Wahrheit, die im Bundeshaus niemand aussprechen will: Eine nachhaltige Sanierung der AHV kommt ohne strukturelle Reform nicht aus. Das kann über eine moderate Erhöhung des Referenzalters, eine Schuldenbremse oder allenfalls auch ein Lebensarbeitszeitmodell erfolgen. Bundesrätin Elisabeth Baume-Schneider und der Gesamtbundesrat schieben diese „heisse Kartoffel“ lieber in die ferne Zukunft. Strukturelle Fragen werden vertagt, während das Fundament unserer Vorsorge weiter erodiert.

Angriff auf die zweite Säule

Wer keine strukturellen Anpassungen in der ersten Säule wagt, greift eben zur zweiten: Mit der geplanten Anhebung des Mindestalters für Frühpensionierungen von 58 auf 63 Jahre beschneidet der Bundesrat die Wahlfreiheit der Bürger massiv. Anstatt die AHV seriös zu sanieren, wird die individuelle Vorsorgeplanung bevormundet. Diese Vermischung der Säulen ist unseriös und ein Frontalangriff auf die Eigenverantwortung.

Wenig Licht, viel Schatten

Einzelne Lichtblicke wie die Verbesserung der Anreize für das Weiterarbeiten über 65 können nicht darüber hinwegtäuschen: Diese Reform ist ungenügend. Freiwilligkeit allein rettet die AHV nicht. Anstatt mutlose Pflästerlipolitik zu betreiben, muss der Bundesrat endlich die strukturellen Probleme anpacken. Dazu gehört eine ehrliche Diskussion über das Referenzalter, anstatt die Lasten der Altersvorsorge einfach auf künftige Generationen und die Wirtschaft abzuwälzen.

Vernunft statt Lohnabgaben: Die SGK-N erteilt den Plänen des Ständerats zur Finanzierung der 13. AHV eine Absage. Mit dem Entscheid für eine zeitlich begrenzte Mehrwertsteuerlösung schützt die Kommission die Kaufkraft der arbeitenden Bevölkerung und fordert von Sozialministerin Elisabeth Baume-Schneider eine ehrliche, generationengerechte Reform der Altersvorsorge. Jetzt muss der Ständerat zur Einsicht kommen.

Die nationalrätliche Kommission für soziale Sicherheit und Gesundheit (SGK-N) setzt ein klares Zeichen für eine generationengerechte Politik: In der gestrigen Beratung zur Finanzierung der 13. AHV-Rente hat sie die Beschlüsse des Ständerats grundlegend korrigiert und den Fokus zurück auf die Vernunft gelenkt.

Nein zu Lohnabgaben, Ja zur befristeten MwSt

Die Kommission erteilt der zusätzlichen Belastung von Erwerbstätigen, Arbeitgebern und Familien eine klare Absage. Anstatt des vom Ständerat vorgeschlagenen Mix aus Lohnprozenten und Mehrwertsteuer setzt die SGK-N konsequent auf eine befristete Erhöhung der Mehrwertsteuer um 0,5 Prozentpunkte bis 2033. Ein wichtiger Beitrag zur Schonung der Kaufkraft: Waren des täglichen Bedarfs, die dem reduzierten MwSt-Satz unterliegen, sind von dieser Erhöhung komplett ausgeschlossen.

Kein Freipass für automatische Abgabenerhöhungen

Zudem streicht die Kommission den fatalen „Finanzierungs-Automatismus“ des Ständerats. Dieser Interventionsmechanismus würde in den nächsten Jahren automatische Erhöhungen der Lohnabgaben auslösen – und damit den Mittelstand und die Familien noch mehr belasten. Durch die Streichung verhindert die SGK-N eine einseitige und unkontrollierte Belastung der erwerbstätigen Bevölkerung und der jungen Generation.

Es braucht eine echte AHV-Reform

Mit der Befristung der MwSt-Erhöhung bis 2033 sendet die SGK-N auch ein deutliches Signal an Sozialministerin Elisabeth Baume-Schneider: Die Finanzierungslücken müssen bis dahin im Rahmen einer umfassenden und nachhaltigen AHV-Reform 2030 gefüllt werden. Der Entscheid hält den Druck für eine ehrliche, langfristige Debatte aufrecht, statt Löcher mit kurzfristigen Abgaben auf Arbeit zu stopfen.

Nun entscheidet der Nationalrat

Das Geschäft wird voraussichtlich in der Sommersession vom Nationalrat behandelt, bevor es zur Differenzbereinigung zurück in den Ständerat geht. Es zeichnet sich ab, dass der Nationalrat hier die Rolle des Korrektivs übernimmt, um eine ausgewogenere Lastenverteilung sicherzustellen. Wenn der Ständerat eine Lösung will, muss er zur Einsicht kommen, dass diese nicht zulasten des Generationenvertrags erfolgen kann.

Der Thinktank Avenir Suisse kritisiert, dass Lohnbeiträge zur Finanzierung sozialpolitischer Vorhaben in der Schweiz leichter erhöht werden können als Steuern. Das schaffe politische Fehlanreize und belaste Erwerbstätige zunehmend. In einer neuen Analyse fordert der Thinktank deshalb eine «Lohnprozentbremse» in der Bundesverfassung.

Bei der Finanzierung sozialpolitischer Projekte wird häufig auf höhere Lohnbeiträge zurückgegriffen. Der Grund: Während Steuererhöhungen auf Bundesebene die Zustimmung von Volk und Ständen benötigen, können Beiträge an Sozialversicherungen bereits mit einer einfachen Parlamentsmehrheit erhöht werden – sofern kein Referendum zustande kommt. Für Avenir Suisse ist diese unterschiedliche Behandlung problematisch.

Politischer Anreiz für höhere Lohnabgaben

Aus Sicht des Thinktanks führt die heutige Regelung dazu, dass neue Sozialausgaben eher über höhere Lohnabzüge finanziert werden als über Steuern. Die demokratischen Hürden für Beitragserhöhungen seien deutlich tiefer.

Als Beispiele nennt Avenir Suisse die Diskussion um die Finanzierung der 13. AHV-Rente sowie die geplante Betreuungszulage für die Kinderbetreuung. In beiden Fällen steht im Raum, die Kosten zumindest teilweise über Lohnbeiträge zu finanzieren. Besonders bei der 13. AHV-Rente sei dies problematisch, da dadurch Erwerbstätige und jüngere Generationen stärker belastet würden.

Spürbare Mehrbelastung möglich

Wie stark Erwerbstätige dadurch belastet werden könnten, zeigt laut der Analyse ein Blick auf mehrere laufende Reformprojekte. Würden diese vollständig über Lohnbeiträge finanziert, entspräche dies rund 2,6 zusätzlichen Lohnprozenten.

Bei einem Medianlohn von rund 88’000 Franken würde das Mehrkosten von etwa 1130 Franken pro Jahr für Arbeitnehmende bedeuten – und denselben Betrag für Arbeitgeber. Insgesamt wären das rund 2260 Franken pro Arbeitsverhältnis.

Vorschlag: Obergrenze für Lohnbeiträge

Als Lösung schlägt Avenir Suisse eine sogenannte «Lohnprozentbremse» vor. Ähnlich wie bei den bestehenden Obergrenzen für Einkommens-, Gewinn- und Mehrwertsteuer soll auch für steuerähnliche Lohnbeiträge ein Höchstsatz in der Verfassung festgelegt werden.

Erhöhungen über diese Grenze hinaus müssten künftig ebenfalls von Volk und Ständen genehmigt werden. Damit würden Erwerbstätige denselben demokratischen Schutz erhalten wie Steuerzahlende.

Quelle: Avenir Suisse, Eine Lohnprozentbremse für die Schweiz (11.3.2026)

Eine neue Studie von BSS Volkswirtschaftliche Beratung zeigt klar: Höhere Lohnabzüge sind keine nachhaltige Antwort, denn sie belasten die Erwerbsarbeit einseitig und schwächen Arbeitsmarkt, Standort und die Solidarität zwischen den Generationen. Das ist besonders relevant, weil die Schweiz gleichzeitig vor zwei grossen Weichenstellungen steht: Die anstehende AHV-Reform sowie die weiterhin ungeklärte Finanzierung der 13. AHV Rente.

Die Studie beschreibt einen zentralen Mechanismus: Steigende Lohnbeiträge verteuern Arbeit für Unternehmen und senken gleichzeitig das Nettoeinkommen der Arbeitnehmenden. Das hat gleich auf zwei Ebenen negative Auswirkungen: Unternehmen werden zurückhaltender bei Investitionen und Anstellungen und der Anstellung von neuen Mitarbeiterinnen oder Mitarbeitern, und bei Arbeitnehmenden sinken die Anreize, das Pensum zu erhöhen oder länger zu arbeiten, besonders bei lohnsensitiven Gruppen wie Frauen und älteren Erwerbstätigen.

Wer die Rechnung trägt: vor allem Haushalte im Erwerbsalter

Lohnbeiträge werden ausschliesslich auf Erwerbseinkommen erhoben. Wer arbeitet, bezahlt. Dadurch konzentriert sich die zusätzliche Belastung stark auf die Erwerbsphase, also genau auf dann, wenn viele Haushalte gleichzeitig hohe Ausgaben für Wohnen, Familie und Vorsorge tragen. Einkommen aus Renten, Vermögen oder Kapital bleiben dagegen unberührt.

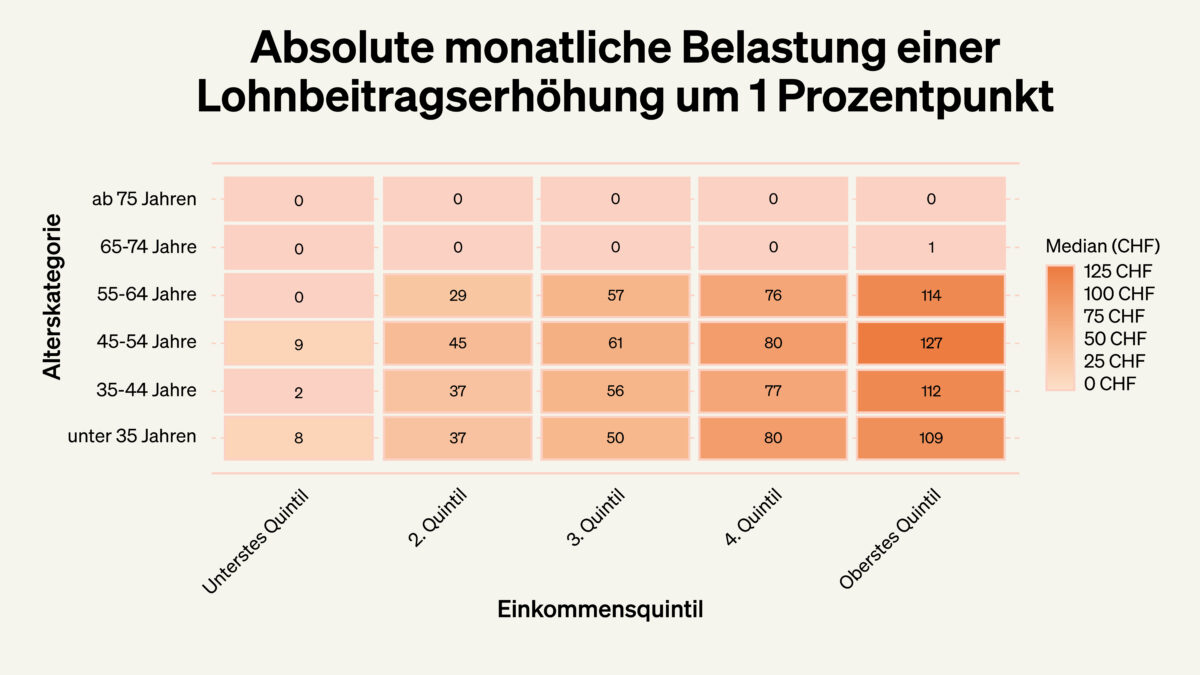

Die BSS-Studie zeigt diese Verteilung sehr deutlich. Sie analysiert, was bereits eine Erhöhung um 1 Prozentpunkt für Haushalte konkret bedeutet als monatliche Zusatzbelastung nach Alter und Einkommen. Besonders stark betroffen sind Haushalte im Kernalter der Erwerbstätigkeit, also zwischen 35 und 54 Jahren.

Ein Beispiel aus der Studie macht das greifbar: Haushalte im Alter von 45 bis 54 Jahren mit mittlerem Einkommen zahlen bei plus 1 Prozentpunkt im Median rund 61 Franken pro Monat mehr. In höheren Einkommensgruppen liegt die monatliche Mehrbelastung deutlich darüber. Was auf dem Lohnzettel nach wenig aussieht, summiert sich über Jahre und Jahrzehnte zu erheblichen Beträgen und schmälert den finanziellen Spielraum genau in der Lebensphase, in der er am dringendsten gebraucht wird.

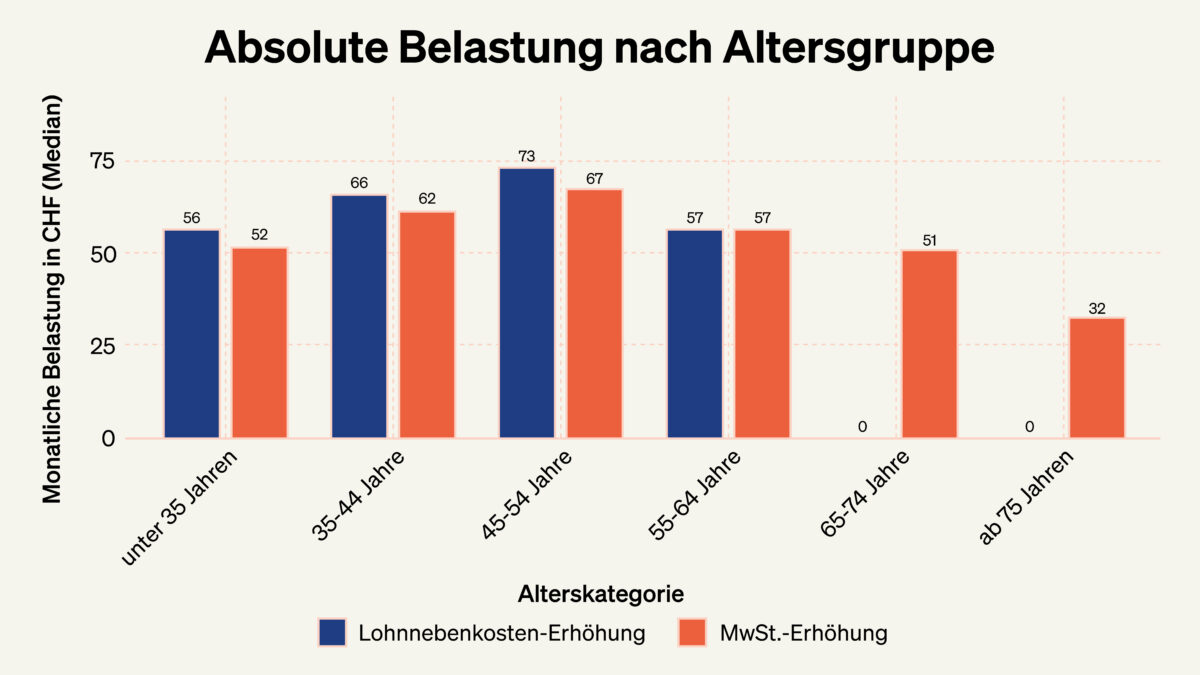

Lohnbeiträge oder Mehrwertsteuer: unterschiedliche Belastungsprofile

Die Studie stellt der Lohnbeitragserhöhung eine Erhöhung der Mehrwertsteuer gegenüber. Der zentrale Unterschied liegt in der Verteilung der Last. Lohnbeiträge belasten primär Erwerbstätige und konzentrieren sich stark auf die Erwerbsjahre. Die Mehrwertsteuer dagegen wird über den Konsum erhoben und verteilt die Finanzierung breiter über alle Altersgruppen und Einkommensarten.

Damit tragen bei einer Mehrwertsteuererhöhung auch Rentnerinnen und Rentner sowie Haushalte mit hohen Vermögens- und Kapitaleinkommen einen Teil – Letztere überdurchschnittlich – an der Finanzierung. Genau dieser Unterschied wird im Lebensverlauf sichtbar.

Die Studie zeigt auch: Keine Finanzierungsvariante ist kostenlos. Aber die Wahl des Instruments entscheidet darüber, wer die Rechnung bezahlt und wie stark die Erwerbsarbeit belastet wird. Für die anstehenden Entscheidungen rund um die AHV-Reform und die Finanzierung der 13. AHV-Rente ist diese Differenz zentral.

Was das für die Finanzierung der 13. AHV-Rente bedeutet

In der laufenden Debatte zur Finanzierung der 13. AHV-Rente werden drei Varianten diskutiert: eine Kombination aus Mehrwertsteuer und Lohnbeiträgen, eine unbefristete Erhöhung der Mehrwertsteuer sowie eine befristete Mehrwertsteuererhöhung. Die BSS-Studie liefert hierfür eine klare Orientierung. Sie zeigt, dass Finanzierungsmodelle mit zusätzlichen Lohnabzügen die Last stark auf Erwerbstätige verlagern und damit genau jene Bereiche belasten, die für Beschäftigung, Wertschöpfung und Standortqualität zentral sind.

Vor diesem Hintergrund spricht vieles dafür, Lösungen zu bevorzugen, die die Erwerbsarbeit nicht weiter verteuern und die Finanzierung breiter abstützen. Eine befristete Erhöhung der Mehrwertsteuer erfüllt diese Kriterien am ehesten. Sie vermeidet eine dauerhafte Zusatzbelastung über die Lohnabrechnung, verteilt die Kosten auf eine breitere Basis und lässt gleichzeitig Raum für weiterführende Antworten auf die langfristigen Herausforderungen der AHV.

Fazit: Die AHV sichern heisst reformieren

Die BSS-Studie macht deutlich: Eine stabile AHV entsteht nicht durch immer neue Einnahmen, sondern durch tragfähige Strukturen. Wer das wichtigste Sozialwerk der Schweiz langfristig sichern will, kommt an grundlegenden, systemischen Anpassungen und konsequenter Ausgabendisziplin nicht vorbei. Eine schleichende Erhöhung der Lohnabzüge mag kurzfristig einfach erscheinen, untergräbt aber auf Dauer die finanzielle Tragfähigkeit und die Akzeptanz des Systems. Nachhaltige Reformen sind deshalb der Schlüssel, damit die AHV auch für kommende Generationen verlässlich und solidarisch bleibt.

Neujahrsvorsätze drehen sich oft um persönliche Ziele. Das Jahr 2026 zwingt Politik und Gesellschaft jedoch dazu, sich mit einem gemeinsamen Vorsatz auseinanderzusetzen: der Sicherung unserer Altersvorsorge. Denn bereits in diesem Jahr fällt das Umlageverfahren der AHV in ein Defizit. Mehrere Vorlagen zur AHV und zur Finanzierung der Sozialwerke treffen in diesem Jahr aufeinander. Sie zeigen, wie gross der Reformbedarf ist – und wie schwierig nachhaltige Lösungen bleiben.

AHV-Reform 2030: Viele kleine Korrekturen, keine nachhaltigen Massnahmen

Im Frühjahr wird Bundesrätin Elisabeth Baume-Schneider die AHV-Reform 2030 vorstellen. Die bisher bekannten Leitlinien und Eckwerte lassen bereits erkennen, wohin die Reform zielt: Vorgesehen sind zwar punktuelle Anpassungen wie freiwillige Anreize für ein längeres Arbeiten oder eine Grundlage für eine Flexibilisierung des Referenzalters, grundlegende, systemische Anpassungen für eine langfristige Stabilisierung der AHV, sind aber leider nicht vorgesehen. Angesichts der demografischen Entwicklung bleibt deshalb die zentrale Frage offen, wie die Finanzierung der AHV dauerhaft gesichert werden soll.

13. AHV-Rente: Ausbau ohne geklärte Finanzierung

Ein zentrales, ungelöstes politisches Thema bleibt die Finanzierung der 13. AHV-Rente. Die zusätzliche Jahresrente, die in diesem Jahr zum ersten Mal ausbezahlt wird, verursacht jährliche Mehrkosten von anfänglich über 4 Milliarden Franken, die laufend steigen werden. Diskutiert werden unterschiedliche Finanzierungsmodelle: über höhere Mehrwertsteuern und zusätzliche Lohnbeiträge, eine zeitlich befristete oder eine dauerhafte Erhöhung der Mehrwertsteuer. Unabhängig vom gewählten Modell dürfte eine Mehrwertsteuererhöhung kaum zu vermeiden sein. Damit wird eine Volksabstimmung unausweichlich – gut möglich, dass diese bereits in diesem Jahr stattfindet.

Mitte-Initiative: Abschaffung des Ehepaar-Renten-Plafonds generiert Milliardenkosten

Ebenfalls für Diskussionen sorgt die AHV-Initiative der Mitte. Sie fordert die Abschaffung der heutigen Plafonierung der AHV-Renten für Ehepaare. Die geschätzten Mehrkosten belaufen sich auf 3 bis 4 Milliarden Franken pro Jahr. Derzeit wird die Initiative im Parlament beraten, wobei der Nationalrat sie mit einer Reform der Witwenrente verknüpft hat. Der Ständerat hat sich dazu bislang noch nicht positioniert. Eine Volksabstimmung dürfte frühestens 2027 stattfinden.

Entlastungspaket 27: Mehreinnahmen auf dem Buckel der Eigenverantwortlichen?

Auch das Entlastungspaket 27 (EP27) betrifft die Altersvorsorge direkt. Der Bundesrat hatte darin unter anderem vorgeschlagen, Kapitalbezüge aus der 2. und 3. Säule höher zu besteuern. Damit wären ausgerechnet jene stärker belastet worden, die eigenverantwortlich fürs Alter vorsorgen. Der Ständerat hat diesen Vorschlag klar abgelehnt. Im Frühjahr wird sich der Nationalrat mit der Vorlage befassen. Sollte das Referendum ergriffen werden, könnte es im Herbst 2026 zu einer Volksabstimmung kommen.

Fazit: Viele Entscheide, wenig Spielraum

Die politische Agenda zeigt deutlich: 2026 wird ein Schlüsseljahr für die Altersvorsorge. Ausbauwünsche, Spardruck und Reformprojekte treffen gleichzeitig auf ein System, das durch den demografischen Wandel zunehmend unter Druck ist. Die anstehenden Entscheide werden darüber bestimmen, ob die Altersvorsorge langfristig stabilisiert wird – oder ob sich die finanzielle Schieflage weiter zuspitzt und wie stark insbesondere Junge, Arbeitstätige und Arbeitgeber belastet werden.