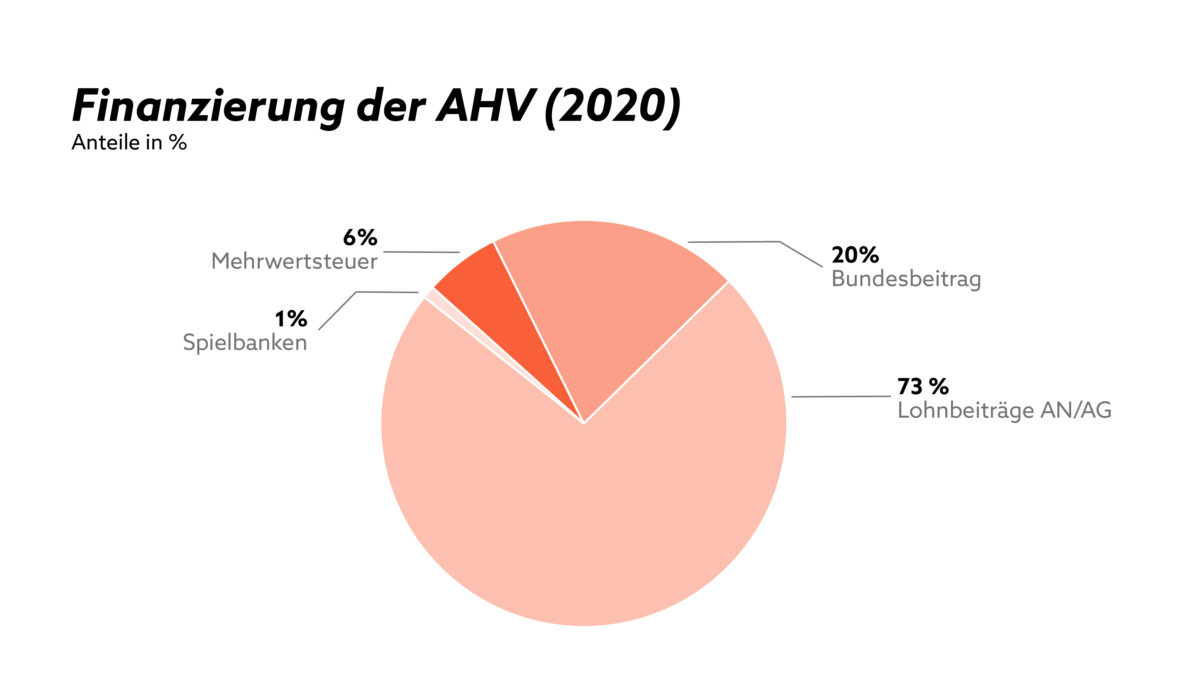

Die Leistungen der AHV werden hauptsächlich mit den Beiträgen der Versicherten und der Arbeitgebenden finanziert. Daneben steuert der Bund einen Anteil bei, der sich auf 20,2 Prozent der Ausgaben beläuft. Diesen Beitrag finanziert der Bund aus den Fiskalabgaben für Tabak und Spirituosen sowie aus allgemeinen Bundesmitteln.

Wie wird die AHV finanziert?

Die AHV wird nach dem sogenannten Umlageverfahren finanziert. Das bedeutet: Die heutigen Erwerbstätigen und ihre Arbeitgeber zahlen mit ihren Lohnbeiträgen die Renten der aktuellen Rentnerinnen und Rentner. Das Geld, das jeden Monat eingenommen wird, wird direkt wieder ausgezahlt. Dieses Prinzip basiert auf der Solidarität zwischen den Generationen.

Damit die AHV auch in Zukunft funktionieren kann, müssen Lösungen gefunden werden, wie dieses Ungleichgewicht wieder ins Lot gebracht werden kann – sei es durch zusätzliche Einnahmen, Anpassungen bei den Leistungen oder eine bessere Verteilung der Belastung zwischen den Generationen.

Demografie und der Generationenvertrag der AHV

Die AHV basiert auf dem sogenannten Generationenvertrag. Dieser besagt: Die Erwerbstätigen von heute finanzieren mit ihren Beiträgen die Renten der heutigen Pensionierten. Wenn sie selbst älter werden, übernehmen die jüngeren Generationen diese Aufgabe. Dieses Prinzip funktioniert aber nur, wenn das Verhältnis zwischen Beitragszahlenden und Rentnerinnen und Rentnern ausgeglichen bleibt.

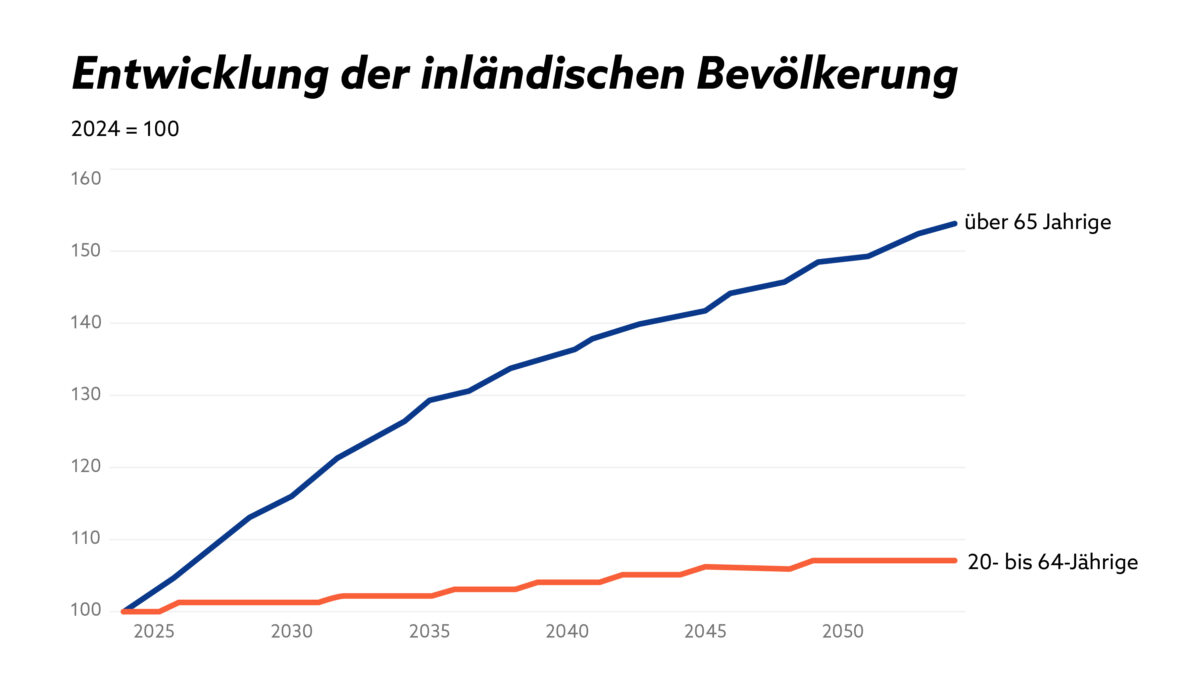

Durch den demografischen Wandel gerät das Gleichgewicht zunehmend unter Druck. Die Menschen leben heute deutlich länger als bei der Einführung der AHV, wodurch sie länger Renten beziehen. Gleichzeitig sinkt die Geburtenrate, das heisst es gibt immer weniger junge Menschen, die ins Erwerbsleben eintreten und Beiträge zahlen. Während früher sechs Erwerbstätige für eine Rentnerin oder einen Rentner aufkamen, sind es heute nur noch rund drei. In Zukunft wird dieses Verhältnis noch ungünstiger.

Die demografische Entwicklung stellt das Umlageverfahren und den Generationenvertrag vor grosse Herausforderungen. Ohne Anpassungen droht der AHV langfristig ein Finanzierungsproblem.

Warum besteht bei der AHV Reformbedarf?

Die AHV steht vor finanziellen Herausforderungen. Grund dafür ist vor allem der demografische Wandel: Die Menschen leben immer länger, beziehen dadurch über eine längere Zeit eine Rente, während gleichzeitig weniger junge Menschen nachrücken, die Beiträge einzahlen. Zusätzlich geht mit der Babyboomer-Generation eine besonders geburtenstarke Jahrgangsgruppe seit einiger Zeit in Rente. Ab Dezember 2026 kommt eine weitere Belastung hinzu: die vom Volk beschlossene 13. AHV-Rente. Deren Finanzierung ist derzeit noch unklar und entsprechend nicht gesichert, wird die AHV-Kasse aber spürbar weiter belasten.

Das führt dazu, dass die Einnahmen der AHV aus Lohnbeiträgen und Steuern künftig nicht mehr ausreichen werden, um die Renten wie bisher zu finanzieren. Ohne Anpassungen wird die AHV in den nächsten Jahren Defizite schreiben und ihre Reserven aufbrauchen. Damit die AHV langfristig finanzierbar bleibt und weiterhin verlässlich Renten auszahlen kann, braucht es Reformen. Diese können zum Beispiel zusätzliche Einnahmen, eine Erhöhung des Referenzalters oder Anpassungen bei den Leistungen beinhalten. Ziel aller Reformen muss es sein, die finanzielle Stabilität der AHV dauerhaft zu sichern.

Was ist der AHV-Fonds?

Der AHV-Ausgleichsfonds ist eine finanzielle Reserve, die dazu dient, die laufenden Rentenzahlungen der AHV sicherzustellen. Er wird aus den Einnahmen der AHV gespeist. Vor allem aus Lohnbeiträgen von Arbeitnehmenden und Arbeitgebenden, Beiträgen von Selbstständigen, Bundesbeiträgen sowie bestimmten Zwecksteuern (z. B. Tabak- und Alkoholsteuern).

Das System funktioniert im Umlageverfahren: Die aktuell Erwerbstätigen finanzieren mit ihren Beiträgen die Renten der heutigen Pensionierten. Der Ausgleichsfonds gleicht dabei Schwankungen zwischen Einnahmen und Ausgaben aus und dient als Sicherheitspuffer, falls die laufenden Einnahmen einmal nicht ausreichen sollten. Gesetzlich vorgeschrieben ist, dass der Fonds mindestens dem Gegenwert einer Jahresausgabe entsprechen muss.

Gemäss den aktuellsten Prognosen lag der AHV-Fonds Ende 2024 bei rund 55,9 Milliarden Franken bzw. 109,8 % einer Jahresausgabe. Ab 2026 wird jedoch ein negatives Umlageergebnis erwartet, da Alterung, steigende Lebenserwartung und die Einführung der 13. AHV-Rente zu einem zunehmenden Ungleichgewicht zwischen Einnahmen und Ausgaben führen. Ohne weitere Reformen wird der Fonds ab 2033 voraussichtlich unter die gesetzliche Mindestgrenze fallen.

Quellen

«Alters- und Hinterlassenenversicherung AHV»: Bundesamt für Sozialversicherungen, 2025

«Ausgleichsfonds AHV/IV/EO»: Informationsstelle AHV/IV, 2025

«Ein bewährtes System einfach erklärt: Die schweizerische Altersvorsorge»: Bundesamt für Sozialversicherungen, Dezember 2024, Copyright: BSV, Bern, 2024

«Demografische Herausforderungen in der Altersvorsorge – BSV»: Bundesamt für Sozialversicherungen BSV, 2024